リバース60やリバースモーゲージがやばいという評判について、ヤフー知恵袋のいわゆる「みんなの声」を500近く調査した結果、以下のような点で不評でした。

リバース60:4つの不評な点

- 「人生100年時代で長生きすることが長期間ローン支払いの金利リスクを負う羽目になること」

- 「自宅を手放したくないからリバース60を選んでいるのに、実際は自宅を手放すリスクがあること」

- 「複雑な契約内容が理解しづらいこと(例:金利上昇による支払い額増大や物件価値下落時の追加支払い・影響など)」

- 「相続時に家族に迷惑が掛かる可能性があること」

>ヤフー知恵袋より532件の質問・回答より

リバース60は、自宅を担保に借入を行い、契約者が死亡した場合に物件を売却する資金調達方法で、老後資金をやりくりすることに一定の利便性があります。

一方で、リバース60は一見すると住みながら借入が出来るという便利なものですが、そのデメリットは多くの方が「悲惨」「やばい」と言っている内容になります。

やばいと言われている理由について、もう少し詳しく見てみます。

「老後の資金、本当に大丈夫ですか?」

人生100年時代と言われる今、50代、60代の方々にとって、老後の生活資金は大きな不安の種ではないでしょうか? 年金だけで生活できるのか、病気や介護が必要になったらどうしよう…。 そんな不安を抱えながら、毎日を過ごしている方も少なくないはずです。

「リバース60」という言葉、最近よく耳にするかもしれません。自宅を担保にお金を借りられる、一見便利な制度に見えますが、本当に安心できるのでしょうか?

「自宅を手放すことになるかもしれない」

リバース60は、自宅を担保にお金を借りる仕組みです。 契約期間中は自宅に住み続けられますが、契約終了時には、自宅を売却して借金を返済するのが原則です。

もし、将来的に金利が上昇したり、家の価値が下がったりすれば、自宅を手放すことになるかもしれません。 「長生きすると損をする」という言葉を聞いたことがある方もいるでしょう。

「複雑な契約内容、本当に理解できますか?」

リバース60の契約内容は複雑で、専門的な知識が必要です。 「元本は返済しなくても良い」という言葉だけを鵜呑みにしてしまうと、後で思わぬ落とし穴にはまる可能性があります。

また、契約時に説明されなかった費用が発生したり、金融機関の都合で契約内容が変更になったりするリスクもあります。

「家族に迷惑をかけることになるかもしれない」

リバース60は、相続時に自宅を売却して返済するのが基本です。

もし、自宅の売却額が借金残高を下回った場合、残りの借金を相続人が支払うことになるかもしれません。 「子供に負の遺産を残したくない」と思っている方も多いのではないでしょうか。

また、親族に相談せずにリバース60を利用すると、後々トラブルに発展する可能性もあります。

要注意!やばい点は将来の見通しが悪いこと

私が評価するなかで「かなりやばい」と思うのが金利上昇リスクと物件価値下落リスクです。

金利についてはゼロ金利政策をやめて上昇傾向にありますし、デフレ脱却をすすめている国策を考えれば今後また金利が安くなる希望は小さいと言えます。

そのため、契約時において「金利上昇時には支払いが増えるリスクがあります」というのは、ほとんどの場合に現状より悪くなる可能性を示唆しています。

次に、物件価値については主要都市圏の希少な物件を除けば年々下落傾向があります。

これは首都圏であっても少し郊外になれば空き家が増えている点が確認できるでしょう。

あなたの周りで空き家が増えている場合は、この黄色信号の地域と考えても良さそうです。

以上より、本来は嬉しいはずの長生きがリスクになる時代であるため、将来期間のリスクをあなたに負わせるリバース60は不利な取引になりやすいのです。

とはいえ、ここまで見てきたように一定の人にはリバース60は有利なものとなっていますので、次にどのような方なら使うべきかを簡単に説明します。

リバース60に向いている方

前の段落では、リバース60に対する不安を煽るような内容をお伝えしましたが、決してリバース60が悪い制度というわけではありません。 きちんと理解した上で利用すれば、老後の生活を豊かにする有効な手段にもなり得ます。

ここでは、リバース60が特に向いているのはどのような人か、具体的に見ていきましょう。

自宅に長く住み続けたい方

リバース60は、契約者がご存命の間は自宅に住み続けられる制度です。「住み慣れた家を離れたくない」「終の棲家として今の家に住み続けたい」という方には、有力な選択肢となります。

特に、戸建て住宅にお住まいの方で、マンションよりもリバース60が利用しやすい傾向があります。

毎月安定した収入がある方

リバース60は、借りたお金に対して毎月利息を支払う必要があります。そのため、年金収入やその他の収入源が安定している方が、安心して利用できます。

自宅を子供に相続させる必要がない方

リバース60は、契約者の死亡時に自宅を売却して借金を返済するため、自宅を子供に相続させる必要がない場合に有効です。

「子供に資産を相続させるよりも、自分の老後の生活を充実させたい」という考えをお持ちの方に向いています。

不動産の価値が高い方

リバース60は、不動産を担保にお金を借りるため、不動産の価値が高いほど、借りられる金額も大きくなります。

特に、都心部の一戸建てや、価値の高いマンションにお住まいの方に適しています。

住宅ローン残債が少ない方

リバース60は、自宅を担保にするため、住宅ローンの残債が多い場合は、利用できない可能性があります。

住宅ローンを完済しているか、残債が少ない状態での利用がおすすめです。

リバース60に向いていない方

一方でリバース60に向いていない方は、主に次の4つがあります。

- 住宅ローン残債が多い方: リバース60の利用が難しい場合があります

- 収入が不安定な方: 利息の支払いが滞るリスクがあります

- 将来的に自宅を子供に相続させたい方: リバース60は不向きです

- 物件に配偶者以外が住んでいる場合はほとんどの場合に契約できないです

リバース60は、使い方によっては非常に便利な制度ですが、誰にでも合うというわけではありません。ご自身の状況をしっかり見極め、慎重に検討することが大切です。

なお、最近は金利上昇傾向にある点と、東京一等地などの一部地域を除いて空き家が増えてきたことから不動産価値は下落傾向にあり、リースバックが注目されています。

リバース60に不安を感じたら、リースバックという選択肢もあり

前の段落ではリバース60が向いている人について説明しましたが、もしリバース60に少しでも不安を感じたなら、リースバックという方法も検討してみてはいかがでしょうか。リースバックは、自宅を売却して現金化しつつ、そのまま住み続けられるという、非常に柔軟な選択肢です。

リースバックのメリット

住み慣れた家に住み続けることができる

リースバックは、自宅を売却した後も、賃貸契約を結ぶことでそのまま住み続けることができます。

引っ越しの手間や費用がかからず、生活環境を大きく変える必要がないため、精神的な負担を軽減できます。

長年住み慣れた地域を離れたくない、という方にとって、これは大きなメリットです。

まとまった資金がすぐに手に入る

自宅を売却することで、まとまった現金をすぐに手にすることができます。

この資金は、老後の生活費、医療費、介護費用、事業資金など、使い道が自由です。

住宅ローンの返済や、その他の借金の返済にも充てられます。

固定資産税などの維持費が不要になる

リースバックでは、自宅の所有権が不動産会社に移るため、固定資産税や都市計画税の支払い義務がなくなります。

マンションの場合、管理費や修繕積立金の支払いも不要になるため、毎月の経済的な負担が軽減されます。

将来の買い戻しも可能

リースバック契約によっては、将来資金ができた時に、自宅を買い戻すことも可能です。

ただし、買い戻し価格は売却価格よりも高くなる場合があるため、契約時に確認が必要です。

買い戻し条件を契約書に明記しておくことが重要です.

リバース60のような年齢制限がない

リースバックには、年齢制限がなく、住宅ローンが残っていても利用できる場合があります。

リバース60のように、利用できる人に制限があるわけではありません。

契約手続きが比較的簡単

リースバックの手続きは、専門業者が行うため、比較的簡単です。

査定や契約もスムーズに進み、時間や手間を節約できます。

売却を周囲に知られにくい

リースバックは、通常の不動産売却と異なり、売却情報が公開されないため、近所や会社に知られることなく手続きを進められます。

プライバシーを守りながら、安心して資金調達ができます。

相続対策にもなる

不動産を現金化しておくことで、遺産整理がスムーズに行え、相続時のトラブルを避けることができます。

財産分与に関する家族間のトラブルを避けることも可能です。

リースバックの注意点

売却価格は相場より低くなる傾向がある

リースバックでは、通常の不動産売却よりも売却価格が低くなる傾向があります。

これは、リースバック業者が、物件購入費用を回収し、利益を得るために、家賃を高く設定するからです。

複数業者に見積もりを依頼し、適正な価格を把握することが大切です。

家賃は相場より高くなる傾向がある

リースバックの家賃は、周辺相場よりも高くなる傾向があります。

これは、リースバック会社が利益を確保するためです。

家賃の支払い能力を考慮し、無理のない返済計画を立てる必要があります。

修繕費の負担があいまいな場合がある

通常の賃貸契約とは異なり、リースバックでは修繕費を借主(元の所有者)が負担するケースが多くあります。

契約時に特約で修繕費負担について取り決めがなされることが多いため、契約内容をしっかり確認することが重要です.

契約期間が定められている場合がある

リースバックの賃貸契約には、定期借家契約と普通借家契約があり、定期借家契約の場合、契約更新ができないことがあります。

長く住み続けたい場合は、普通借家契約を結ぶようにしましょう。

悪質な業者も存在する

リースバック業者の中には、不当に安い価格で買い叩いたり、不利な条件で契約を迫ったりする悪質な業者も存在します。

信頼できる業者を選ぶことが非常に重要です。

おさらい:メリットの点は似ているのでデメリットで比較するべし!

これらのメリットと注意点を理解した上で、リースバックがご自身にとって最適な選択肢かどうかを検討することが大切です。

以下に、リースバックとリバース60の比較表を作りましたので、ちょっと見づらいですが参考にしてください。

リースバックとリバース60の比較表

項目 | リースバック | リバース60 |

仕組み | 自宅を売却し、売却代金を受け取った後、賃貸契約を結んで住み続ける | 自宅を担保に金融機関から融資を受ける。契約者の死亡後に自宅を売却して残債を返済する(商品や状況によっては返済不要) |

所有権 | 売却時に不動産会社に移転する | 移転しない |

資金受け取り | 売却代金を一括で受け取る | 毎月一定額を受け取ることが一般的 |

転居の必要性 | 不要。売却後もそのまま住み続けられる | 不要。ただし、将来的に自宅を手放す可能性がある |

契約後の支払い | 家賃を毎月支払う | 融資の返済が必要になる場合がある |

利用条件 | 年齢制限はない場合が多い。抵当権が設定されていても利用可能な場合がある。所有者が複数の場合は全員の同意が必要 | 対象条件や審査が厳しい場合がある。土地付きの一戸建ては担保評価額が設定しやすいため利用しやすい傾向がある |

手続き | 専門業者が手続きを行うため、比較的迅速である。相談・仮査定は無料で、簡易査定は最短即日で実施される。売却後の賃貸借契約では、連帯保証人は原則不要 | 融資を受けるための審査が必要で、リースバックに比べると手続きに時間がかかる可能性がある |

資金用途 | 自由。生活費や事業資金など様々な用途に使える | 資金用途に制約がある場合がある |

固定資産税等 | 所有者が不動産会社になるため、固定資産税の支払いがなくなる。マンションの場合、管理費や修繕積立金の支払いも不要になる | 所有権は移転しないため、固定資産税やマンションの管理費などの支払い義務は残る |

買い戻し | 可能な場合が多いが、契約内容による。買い戻し価格は売却価格よりも高くなる可能性がある。買い戻しには「再売買の予約」や「買戻し特約」が必要 | 買い戻しは原則として想定されていない。 |

その他 | 契約期間が定められている場合があり、契約更新時に家賃の値上げや更新拒否をされる可能性がある。悪質な業者が存在するため、業者選びが重要 | 契約者の死亡後に自宅を売却して残債を返済するため、自宅を手放すことになる |

リースバックは、自宅を売却してまとまった資金を得ながら、そのまま住み続けたい場合に有効な手段です。一方、リバース60は、自宅を担保にお金を借りて住宅用途の支出などに充てたい場合に適しています。それぞれのメリットとデメリットを比較検討し、自身の状況に合った方法を選ぶことが重要です。

結論:利点・欠点を比較して決めるべき!

ここまで、リバース60とリースバックのそれぞれの特徴、メリット・デメリット、そして注意点について詳しく見てきました。どちらの選択肢も、自宅を活用して資金を得るという点では共通していますが、その仕組みやリスクには大きな違いがあります。

リバース60は、自宅を担保に融資を受けるため、所有権はご自身に残りますが、金利変動リスクや、不動産評価額の変動リスク、長生きリスクといった様々なリスクを考慮する必要があります。特に、将来的な返済計画や、相続時の影響については、慎重な検討が求められます。

一方、リースバックは、自宅を売却することでまとまった資金を得ながら、賃貸契約を結ぶことで住み慣れた家に住み続けることができるという仕組みです。固定資産税や修繕費の負担がなくなり、引っ越しの手間も省けるといったメリットがある一方で、家賃が発生すること、買い戻しには条件があること、売却価格が低くなる可能性があることなど、注意すべき点もあります。

しかし、これらの注意点も、信頼できる業者を選び、契約内容をしっかりと確認することで、多くは回避可能です。 リースバックは、ご自身の状況や将来設計に合わせて、柔軟なプランを立てやすいという利点もあります。

もしあなたが、

- まとまった資金をすぐに必要としている

- 住み慣れた家に長く住み続けたい

- 将来的な買い戻しも検討したい

- 固定資産税や修繕費の負担を減らしたい

上記のような希望をお持ちであれば、リースバックは非常に有効な選択肢となるでしょう。

このページを読んだあなたが、リバース60とリースバック、それぞれのメリットとデメリットを理解し、ご自身にとって最適な選択ができることを願っています。さらに詳しい情報を知りたい場合は、専門家への相談も視野に入れて、慎重に検討を進めてください。

リースバック:事例紹介と利用者の声

リースバックを利用した事例について2つ紹介します。

ひとつ目は、相続についても考えているご夫婦で、生前から相続の準備が出来るのはリースバックのメリットです。

引っ越し不要な点と、周囲に家売却したことを知られる心配も少ないので、以前と変わらない生活が送れます。

退職後の年金生活は、他に収入となる金融資産がある場合は別として、そうでない場合は入ってくる額は一定です。

一方で、医療に掛かる機会は増えて、また年々負担する金額は増えている状況です。

このような不安があるなかで、金利リスクと物件価値下落リスクを負うとなれば、長生きするだけ不安が増えていくというきつい状況になります。

持っている物件によって変わってきますが「高く売れるうちに売る」というのがリースバックの便利な使い方といえるでしょう。

おさらいになりますが、金利上昇・物件価格下落傾向にある現在は、長生きすることのリスクは昔よりも深刻に考える必要があります。

長生きは本来嬉しいはずなんですけどね...

ここでは紹介していませんが、住宅ローンが多く残っている場合にリバース60は使えないので、これを一気に解決するリースバック事例などもあります。

その他、住み替え時のつなぎに使う事例もあるので、他の事例が気になる方は見てみてください。

以上のように、最終的にあなたがリバース60かリースバックのいずれが向いているのかは、物件の価値が上がる場所なのかで、まずは判断するのがおすすめです。

一方で、東京都内の一等地であればまだしも、空き家が増えてきた現状では物件を有利に売れるうちに売るというのも一つの財テクといえるため、現状ではリースバックのほうが多くの方に有利な状況になっています。

いずれの方法もまずは無料相談を利用して、どちらが有利か比べたうえで損がない選択をするのが良いでしょう。

最短5日で現金にして問題解決

リースバックはただ不動産を売るだけではないのでちょっと面倒も多いですが、早く解決したい方は最短5日で現金が得られる相談先がおすすめです。

ネットから簡単に相談できるので、まずは不動産価格がどのぐらいなのか見てみてください。

無料で相談できます。

よくある質問

リースバックでよくある質問をまとめました。

リースバックは近所の方や友人に聞きづらい内容が多いので、ぜひこちらで疑問解決をしてもらえたら幸いです。

競売より任意売却やリースバックのほうが良いというのは本当ですか?

競売にも良い点はありますが、基本的には任意売却やリースバックのほうが経済的に有利な場合が多いです。

これは、あなたのみならず銀行などの債権者にとっても任意売却などのほうが有利な場合が多い特徴があります。

売却査定額がローン残高を下回った場合はどうなりますか?

リースバックを行うときに不動産を査定しますが、この場合にローン残高を下回った場合に多くのケースでは差額について新たにローンを組むなどの手続きになります。

ただ、実質的にはリースバックを行った場合に賃料を支払うことになりますが、この支払い額に反映される形で処理されることが多いでしょう。

※このケースだと売却時における抵当権の問題などで取引自体が難航する場合があります

リースバックができない方はいますか?

リースバックができない方はいくつか状況が異なりますが、最も多いのは不動産売却に際して権利を持っている方の全員に同意を得られない場合があります。

そのため、どちらかといえばリースバックよりも不動産を売却する(任意売却)状況で、リースバックもできないという状況になるといったことがあります。

住宅ローン滞納をしていますがリースバックはできますか?

リースバックは一度売却したのちに賃料を払って住むという形になりますので、多くの場合に住宅ローン滞納は売却額から支払われるので問題ありません。

これは、固定資産税やその他の税金、また管理費などについても同様です。

リースバックを利用したことが近所にバレるか心配です。

リースバックは普通の不動産売却取引と同時に賃料を払って住む契約をするので、ほとんどの場合に近所にリースバックを利用したことがバレることはありません。

一方の競売では、競売に出されている情報が公になるので、この点でもリースバック(任意売却)のほうが穏便に済むでしょう。

けっこう探しにくい!?「リースバック対応業者」

実はリースバックに対応している業者は多くありません。

これで困るのは「相性がよさそうなのにリースバックに対応していない点が後から分かった…」というような状況。

住宅ローン支払いで困っているときに、こういった無駄な手間は取りたくないのが正直なところです…

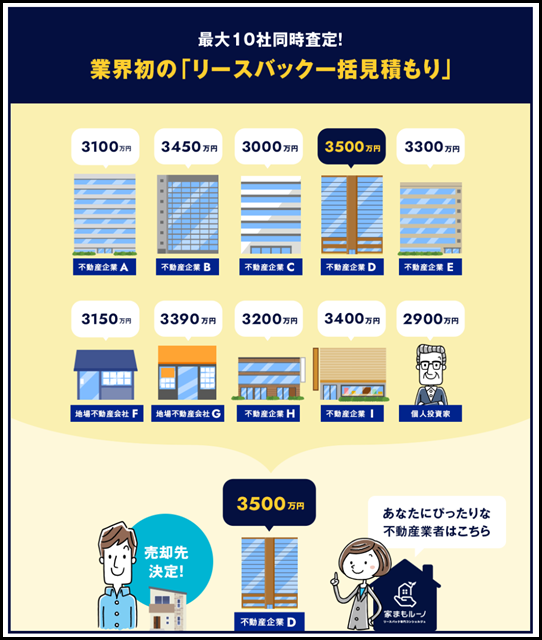

こんな状況を避けるのであれば、ネットでリースバックを一括査定するのがおすすめです。

リースバックをしっかり取り扱う業者同士であれば勝負出来る査定額を出してくれます。

また、交渉の手間も省けて「査定額による業者同士の戦い」になるので、交渉が苦手な方でも安心です。

査定額で損をしたくないという方は試してみてください。

スマホ・パソコンから今すぐ無料で使えます。