「リースバックはやばい」と検索したあなたは、「自宅を売却する」ということに大きな不安を感じているのではないでしょうか?

また、次のような疑問や不安を抱えているかもしれません。

- 「相場より安く買い叩かれるんじゃないか?」

- 「結局、家賃を払い続けることになって損をするんじゃないか?」

- 「契約期間が終わったら、追い出されるんじゃないか?」

- 「修繕費は誰が払うことになるんだ?」

- 「買い戻したいと思っても、高額な金額を請求されるんじゃないか?」

- 「悪質な業者に騙されるんじゃないか?」

- 「リースバック会社が倒産して、家を失うことになるんじゃないか?」

- 「勝手に第三者に売却されて、住めなくなるんじゃないか?」

- 「家族に内緒で進めて、相続で揉めることにならないか?」

- 「そもそも、リースバックって本当に自分に必要な選択肢なのか?」

- 「リバースモーゲージなど、他の方法もあるんじゃないか?」

実は、これらの不安はヤフー知恵袋の質問回答を1000つ近く見て判別したものです。

「住みながらそこそこまとまったお金が入るなんてうまい話があるか!」と、みんなリースバックに対する疑念や不安を抱えているんです。

このページでは、この調査したリースバックがやばいと言われている理由について、しらみつぶしに回答していきます。

実際に書いている内容はちょっと長いのですが、不動産取引は「通販で健康食品を購入する」といった比較的気軽にできる決め事ではありません。

人生でとても重要なことです。

そのため、ちょっと長すぎる・細かすぎるぐらいに書いていますが、最後にはまとめていますので、小難しいと思った部分は流し読みOKです。

最終的に全体像がつかめるのが一番良い状態でしょう!

この記事を読み終えることで、あなたはリースバックに対する不安を解消し、ご自身にとって最適な選択ができるように役立ててください。

やばい理由その1「相場より安く買い叩かれるんじゃないか?」

「持ち家を売って借りる」という仕組み(リースバック)では、普通に家を売る場合と比べて、売却価格が低くなりがちです。これは、買い取る会社が投資として物件を購入するため、できるだけ安く買おうとするためです。一般的に、通常の売却価格の7~9割程度の価格になることが多いようです。

ただし、売却価格が低いことにもよい面があります。売却価格を抑えることで、将来家を買い戻す際の金額や、毎月の家賃を低く抑えられる可能性があるからです。特に家賃は毎月支払い続けなければならず、支払いが滞ると退去を求められる場合もありますので、適切な金額に設定することが大切です。

とはいえ、周辺の相場も知らずに安く売ってしまうと、本来得られるはずのお金を失うことにもなりかねません。そのため、複数の不動産会社に相談して、適切な価格を確認することをお勧めします。

また、リースバック会社の中には、分かりにくい名目で高額な費用を請求する会社もあるので注意が必要です。印紙代や抵当権抹消の手続き費用は必要ですが、それ以外にも担当者の交通費や書類の郵送費などを請求される場合があります。

特に気をつけたい悪質な業者の手口の例

- 不当に安い価格を提示する

- 契約時に高額な費用を請求する

- 将来の買い戻しについての条件をあいまいにする

- 契約内容をきちんと説明しない

やばい理由その2「結局、家賃を払い続けることになって損をするんじゃないか?」

リースバックを利用すると、自宅を売った後も家賃を払って住み続けることになります。この家賃の金額設定は非常に重要で、場合によっては「損をした」と感じることもあるので、よく検討する必要があります。

まず知っておきたいのは、リースバックの家賃は、近所の一般的な賃貸物件よりも少し高めになりがちだということです。これは、買い取った会社が投資した金額を回収し、利益を得るためです。

ただし、家賃の金額は売却価格と関係があります。売却価格を低めに抑えると、家賃も低く設定される可能性があります。そのため、売却価格と家賃の両方を見比べて、総合的に判断することが大切です。

また、家賃は契約期間中ずっと同じとは限りません。特に「定期借家契約」の場合は、契約更新の際に家賃が上がる可能性があります。契約期間や更新時の条件は、事前によく確認しておきましょう。

さらに、住宅ローンの返済が残っている場合は、それに加えて家賃も支払うことになるため、経済的な負担が増えます。特にカードローンなど他の借入金がある場合は、支払いが可能かどうかをよく確認する必要があります。

家賃以外の費用にも注意!

家賃以外にも、以下のような費用がかかる可能性があります。

- 契約時の諸費用(印紙代、抵当権抹消の手続き費用、仲介手数料など)

- 修繕費(設備の修理などの費用を借主側が負担する契約もあります)

- 将来、家を買い戻す場合の費用(一般的に売却価格より1~3割ほど高くなります)

これらの費用を考えると、必ずしも損をするわけではありませんが、慎重に検討する必要があります。

やばい理由その3「契約期間が終わったら、追い出されるんじゃないか?」

リースバック契約で多くの方が不安に感じるのが、「契約期間が終わった後に出て行かなければならないのでは?」という点です。この不安は、主に賃貸契約の種類によって変わってきます。

リースバック後の賃貸契約には、大きく分けて2つの種類があります。

- 普通借家契約:住む人が望めば、基本的に契約を更新して住み続けることができる一般的な賃貸契約です。

- 定期借家契約:契約期間が終わると原則として更新できず、家主から退去を求められる可能性がある契約です。

特に定期借家契約の場合は、期間が終わると住み続けることができなくなる可能性があるため、注意が必要です。一方、普通借家契約であれば、住む人が希望すれば基本的に住み続けることができます。

また、以下のようなリスクにも注意が必要です。

- リースバック会社が倒産した場合、物件が売却され、新しい所有者との間で契約内容が変わる可能性があります。最悪の場合、競売にかけられて買い戻しができなくなることもあります。

- リースバック会社が物件を他の人に売ってしまう可能性もあります。その場合、新しい所有者が今の契約内容を引き継ぐとは限らず、契約条件が変わったり買い戻しができなくなったりする可能性があります。

これらの不安やリスクを避けるために、契約前に以下の点をしっかり確認しましょう。

- 契約の種類(普通借家契約か定期借家契約か)

- 契約期間と更新の可否

- 契約更新時の条件(家賃が上がる可能性など)

- 将来買い戻す場合の条件や金額

- リースバック会社の経営が安定しているか

- 会社が物件を他の人に売る可能性はあるか

- 契約書の内容に不利な条件はないか

不安な点がある場合は、弁護士などの専門家に相談することをお勧めします。これらの点をよく確認することで、安心してリースバックを利用することができます。

やばい理由その4「修繕費は誰が払うことになるんだ?」

リースバック契約では、建物の修繕費を誰が支払うかという点で、しばしばトラブルが起きています。

普通の賃貸契約では、借主が故意に壊したり、不注意で傷つけたりした場合を除いて、修繕費は家主が支払うのが一般的です。しかし、リースバックの場合は、元の所有者がそのまま住み続けるため、設備の不具合や傷みを家主が見つけにくいという特徴があります。

そのため、多くのリースバック契約では、修繕費は借主(元の所有者)が支払うという特別な取り決めが含まれています。これは、リースバック会社が修繕費の負担を避けたいために、契約時にこのような条件をつけることが多いためです。

修繕費のトラブルを防ぐために、以下の点に気をつけましょう。

- 契約書の中で、修繕費について誰が支払うのかをよく確認する

- どんな修繕が家主負担で、どんな修繕が借主負担なのかを、はっきりと契約書に書いてもらう

- 契約前に家の中と外の写真をたくさん撮っておく(後で証拠として使えます)

- 引っ越し時の原状回復(元の状態に戻すこと)について、どこまでする必要があるのかを確認する

- 複数の会社に相談して、契約内容を比べてみる

- 信頼できる会社を選ぶ(悪質な業者の中には、不当に高額な修繕費を請求するケースもあります)

もし修繕費について問題が起きた場合は、一人で抱え込まず、お近くの消費生活センターに相談することをお勧めします。

これらの点に気をつけることで、修繕費に関するトラブルを避け、安心してリースバックを利用することができます。

やばい理由その5「買い戻したいと思っても、高額な金額を請求されるんじゃないか?」

リースバック契約では、将来自宅を買い戻したいと考える方が多いのですが、その際に高額な買い戻し金額を請求されるのではないかという不安があります。

実際、買い戻し価格は一般的に売却価格より高くなることが多く、だいたい売却価格の1.1倍から1.3倍(10%~30%増し)程度になるようです。これは、リースバック会社が利益を確保するためです。

買い戻し価格が高くなる理由と対策

- 契約時に買い戻し価格がはっきり決められていない

- 契約期間中に不動産価格が上がった

- リースバック会社の経営状態が悪化した

- リースバック会社が物件を他の人に売ってしまった

このようなリスクを避けるために、契約前に以下の点をしっかり確認しましょう。

- 契約書に「買い戻しができる」という条項がきちんと書かれているか

- 買い戻し価格はいくらになるのか

- いつまでなら買い戻しができるのか

- 買い戻す際にどんな条件が必要なのか

- 複数の会社の条件を比べてみる

- 契約書の内容を細かく確認する

- 不安な点は弁護士などの専門家に相談する

特に気をつけたいのは、口約束だけで買い戻しを約束することは絶対に避けるべきです。必ず契約書に書いてもらい、証拠を残しましょう。

また、リースバック会社が物件を他の人に売ってしまった場合、新しい所有者は以前の契約内容を守ってくれるとは限らないので注意が必要です。

これらの点に気をつけることで、買い戻し時の高額請求のリスクを減らし、安心してリースバックを利用することができます。

やばい理由その6「悪質な業者に騙されるんじゃないか?」

リースバックは、上手に使えば効果的なお金の調達方法になりますが、残念ながら悪質な業者も存在します。このような業者は、複雑な契約を悪用して不当に安い価格で家を買い取ったり、高額な手数料を請求したりすることがあります。また、強引に契約を迫ったり、説明と違う内容の契約を結ばせたりすることもあるようです。

このような被害を避けるために、以下の点に気をつけましょう。

業者選びのポイント

- 必ず複数の会社から見積もりをもらい、比較する

- 買取価格、家賃、買い戻し価格などを比べてみる

- 実績が豊富で経営が安定している会社を選ぶ

- リースバック以外の選択肢も提案できる会社を選ぶ

契約内容の確認ポイント

- 買取価格は適正か(不当に安くないか)

- 家賃は周辺相場と比べて高すぎないか

- 賃貸契約の種類(普通借家か定期借家か)

- 契約期間と更新の条件

- 買い戻しの条件と価格

- 修繕費は誰が払うのか

- 物件が他の人に売られる可能性はあるか

- 途中で解約する場合の条件

その他の注意点

- 重要な約束は必ず書面にしてもらう(口約束は避ける)

- わからない点はとことん説明を求める

- 説明をはぐらかしたり、強引な態度をとる業者には要注意

- 不安な点は弁護士などの専門家に相談する

- トラブルが起きたら、すぐに消費生活センターに相談する

特に気をつけたいのは、「必ず買い戻せます」「家賃は安くなります」といった甘い言葉です。このような誘い文句には要注意です。じっくり考えて、慎重に契約内容を検討しましょう。

これらの点に気をつけることで、悪質な業者による被害を防ぎ、安心してリースバックを利用することができます。

やばい理由その7「リースバック会社が倒産して、家を失うことになるんじゃないか?」

リースバック会社が倒産した場合、住んでいる家を失う可能性があるという心配は、現実的な問題として存在します。これは、リースバックでは家の所有権が会社に移っているため、会社の経営状態が直接影響してくるからです。

具体的に、次のようなリスクがあります。

倒産時に起こりうる問題

- 家が債権者によって売られてしまい、立ち退きを求められる

- 新しい所有者に変わることで、賃貸契約の内容が変わる(家賃値上げなど)

- 将来の買い戻しが難しくなる

これらのリスクを避けるために、以下の点に気をつけましょう。

会社選びのポイント

- 経営が安定している大手の会社を選ぶ

- リースバックの実績が豊富な会社を選ぶ

- 複数の会社を比較して検討する

契約時の確認ポイント

- 賃貸契約の種類(普通借家か定期借家か)

- 契約期間と更新の条件

- 賃借人(借りる側)の権利はどう守られるのか

- 「勝手に売却しない」という約束をもらう

- 買い戻しを希望する場合は、その条件を契約書に明記してもらう

その他の注意点

- 不安な点は弁護士などの専門家に相談する

- 問題が起きたら消費生活センターに相談する

通常、リースバック会社が倒産しても、賃貸契約は新しい所有者に引き継がれるのが一般的です。ただし、状況によっては契約内容が変わったり、立ち退きを求められたりする可能性もあります。

これらのリスクを減らすために、契約書の内容をよく確認し、信頼できる会社を選ぶことが大切です。

やばい理由その8「勝手に第三者に売却されて、住めなくなるんじゃないか?」

リースバック契約をした後、会社が家を他の人に売ってしまう可能性があります。これは、会社がより高く売れると判断した場合や、会社が倒産した場合などに起こり得ます。

ただし、一般的には心配はいりません。賃貸契約は新しい所有者にも引き継がれ、家賃さえきちんと払っていれば、契約期間中は住み続けることができます。

しかし、以下の点には注意が必要です。

気をつけるべきポイント

- 定期借家契約の場合、期間が終わると更新できず、退去を求められる可能性がある

- 新しい所有者に変わると、契約内容が変わったり、家賃が上がったりする可能性がある

- 将来の買い戻しについて、契約書に明記されていないと難しくなる可能性がある

これらのリスクを避けるために次の内容を確認してください。

契約時の確認事項

- 賃貸契約は普通借家か定期借家か

- 買い戻しの条件は契約書に書かれているか

- 会社が家を売る可能性はあるのか

- 途中で解約する場合の条件はどうなっているか

その他の注意点

- 信頼できる実績のある会社を選ぶ

- 複数の会社の条件を比べてみる

- 不安な点は弁護士などの専門家に相談する

- 問題が起きたら消費生活センターに相談する

リースバックは、家を売った後も住み続けられる便利な仕組みですが、契約内容によっては思わぬトラブルになることもあります。契約書の内容をよく確認し、信頼できる会社を選ぶことで、安心して利用できます。

やばい理由その9「家族に内緒で進めて、相続で揉めることにならないか?」

リースバックは、家を売って現金を得ながら住み続けられる便利な仕組みですが、家族に内緒で契約してしまうと、将来の相続でもめる原因になりかねません。

【相続でもめやすい理由】

- 家の所有権が会社に移るため、相続財産に含まれなくなる

- 売却価格が通常より安くなりがち

- 家賃を払い続ける必要がある

- 買い戻しの条件について家族が知らない

- 家族が連帯保証人になっていることを知らない

【トラブルを避けるために】

1. 家族への事前相談

- 必ず家族に相談し、理解を得てから進める

- リースバックの仕組みやリスクを丁寧に説明する

2. 契約内容の共有

- 契約書の内容を家族と一緒に確認する

- 売却価格、家賃、契約期間などの重要な点を説明する

リースバックは、状況によっては有効な選択肢となりますが、家族に内緒で進めると、相続時に大きなトラブルになる可能性があります。必ず事前に家族と話し合い、専門家にも相談しながら、慎重に検討することをお勧めします。

やばい理由その10「そもそも、リースバックって本当に自分に必要な選択肢なのか?」

リースバックは、家に住み続けながら資金を得られる便利な仕組みですが、誰にでも合っているわけではありません。自分の状況をよく考えて、慎重に検討する必要があります。

【メリット】

- 住み慣れた家に住み続けられる

- すぐにまとまったお金が手に入る

- 周りに売却を知られにくい

- 固定資産税や修繕費の負担がなくなる

【デメリット】

- 売却価格が通常より安くなりがち

- 毎月の家賃を払い続ける必要がある

- 契約期間が限られる場合がある

- 所有権が会社に移る

- 買い戻しが難しい場合がある

- 修繕費を払わなければならない場合がある

【リースバックが向いている可能性がある場合】

- すぐにまとまったお金が必要

- 住み慣れた家に住み続けたい

- 住宅ローンの返済が厳しい

- 老後の資金が必要

【他の選択肢】

- 普通に家を売却する

- リバースモーゲージ(家を担保にお金を借りる)

- 不動産担保ローン

- 任意売却(住宅ローンが払えない場合の売却)

リースバックには良い面と注意が必要な面の両方があります。自分の状況に本当に合っているのか、他の方法はないのかをよく考え、慎重に判断することが大切です。

やばい理由その11「リバースモーゲージなど、他の方法もあるんじゃないか?」

自宅を活用してお金を得る方法には、リースバック以外にもいくつかの選択肢があります。それぞれの特徴を理解して、自分に合った方法を選ぶことが大切です。

【リバースモーゲージとは】

家を担保にして銀行からお金を借りる仕組みです。亡くなった後に家を売って返済する形なので、生きている間は返済の負担が少なくて済みます。

【リバースモーゲージの良い点】

- 家に住み続けながらお金を借りられる

- 毎月の返済負担が少ない

- まとまったお金が借りられる

【リバースモーゲージの注意点】

- 金利が変動する可能性がある

- 借入条件が途中で変わる可能性がある

- 家の価値が下がるとお金を借りにくくなる

- 相続財産が減る可能性がある

【リースバックと比べた場合の違い:お金の受け取り方】

- リースバック→一括で受け取る

- リバースモーゲージ→毎月少しずつ借りる

【リースバックと比べた場合の違い:住み続けられる期間】

- リースバック→契約期間による

- リバースモーゲージ→亡くなるまで可能

どの方法も良い面と注意が必要な面があります。自分の状況に合わせて、慎重に選ぶことをお勧めします。

さらに詳しく!リースバックとリバースモーゲージの比較表

項目

| リースバック

| リバースモーゲージ

|

仕組み

| 自宅を売却し、売却代金を受け取った後、賃貸契約を結んで住み続ける

| 自宅を担保に金融機関から融資を受ける。契約者の死亡後に自宅を売却して残債を返済する

|

所有権

| 売却時に不動産会社に移転する

| 移転しない

|

資金受け取り

| 売却代金を一括で受け取る

| 融資枠内で毎月一定額を受け取ることが一般的

|

転居の必要性

| 不要。売却後もそのまま住み続けられる

| 不要。ただし、将来的に自宅を手放す可能性がある

|

契約後の支払い

| 家賃を毎月支払う

| 融資の返済が必要になる場合がある

|

利用条件

| 年齢制限はない場合が多い。抵当権が設定されていても利用可能な場合がある。所有者が複数の場合は全員の同意が必要 | 対象条件や審査が厳しい場合がある。土地付きの一戸建ては担保評価額が設定しやすいため利用しやすい傾向がある

|

手続き

| 専門業者が手続きを行うため、比較的迅速である。相談仮査定は無料で、簡易査定は最短即日で実施される。売却後の賃貸借契約では、連帯保証人は原則不要

| 融資を受けるための審査が必要で、リースバックに比べると手続きに時間がかかる可能性がある

|

資金用途

| 自由。生活費や事業資金など様々な用途に使える

| 資金用途に制約がある場合がある

|

固定資産税等

| 所有者が不動産会社になるため、固定資産税の支払いがなくなる。マンションの場合、管理費や修繕積立金の支払いも不要になる

| 所有権は移転しないため、固定資産税やマンションの管理費などの支払い義務は残る

|

買い戻し

| 可能な場合が多いが、契約内容による。買い戻し価格は売却価格よりも高くなる可能性がある。買い戻しには「再売買の予約」や「買戻し特約」が必要

| 買い戻しは原則として想定されていない。

|

その他

| 契約期間が定められている場合があり、契約更新時に家賃の値上げや更新拒否をされる可能性がある。悪質な業者が存在するため、業者選びが重要

| 契約者の死亡後に自宅を売却して残債を返済するため、自宅を手放すことになる

|

結論:リースバックを利用する前に特性を理解するべし!

ここまで、11個のリースバックがやばい理由について見てきましたが、主な内容として「契約がちょっと難しい」「あなたと業者側との利益衝突、怪しい業者の存在」「デメリットを理解しないまま利用」というところでした。

つまり、リースバックは、家に住み続けながらまとまったお金を得られる便利な方法の一つですが、誰にでも向いているわけではありません。

改めて、リースバックに注意が必要な点をまとめます。

【注意が必要な点】

- 売却価格が普通より安くなりがち

- 毎月の家賃が必要

- 住み続けられる期間が限られる場合も

- 家の所有権が会社に移る

- 後から買い戻すのが難しいことも

- 修繕費を払わなければならない場合も

これだけ見ると欠点だらけなのですが、それでも魅力的なのは比較的短時間でまとまった金額を得られる点です。

しかも、家に住みながらでOKなので近所の目も気になりません。

リースバックの注意点やデメリットを見たうえでも、やはりお金が必要という方向けに、リースバックはどんな人に向いているのかを簡単に説明します。

自宅を売ってそのまま借りて住む「リースバック」、どんな人に向いているの?

リースバックの向き不向きについて、分かりやすく説明させていただきます。

先にリースバックに向いていない人をざっくり説明します。

■向いていない人

- できるだけ高く売りたい方:通常の不動産売却より、売却価格が低めになることが多いです。

- 毎月の家賃支払いが心配な方:家賃が払えないと、住み続けられなくなる可能性があります。

- 複雑な契約内容を理解するのが難しい方:契約内容をしっかり理解しないと、後でトラブルになりかねません。

- 修繕費の負担が気になる方:家の修繕費用は、借りる側が支払うことが多いです。

- 悪質業者との契約が心配な方:信頼できる会社かどうかの見極めが重要です。

- 家族の同意が得られない方:特に相続人となる方々には、事前によく相談しておく必要があります。

■向いている人

- 今の家に住み続けたい方:今までどおり引っ越しせずに住める方法です。

- すぐにまとまったお金が必要な方:住宅ローンの返済や事業資金、生活費など、急な出費に対応できます。

- 住宅ローンの支払いが大変な方:毎月の支払い額を家賃として減らせる可能性があります。

- 固定資産税などの支払いを減らしたい方:家を売ることで、固定資産税やマンションの管理費などがかからなくなります。

- 相続対策を考えている方:不動産を現金に換えることで、相続手続きがスムーズになります。

- 将来、家を買い戻したい方:契約時に決めておけば、後で家を買い戻すことができます。

■リースバック:向き不向きのまとめ

リースバックは、急にお金が必要になったときの一つの選択肢です。ただし、契約内容をよく理解し、家族とも相談した上で決めることが大切です。不安な点がある場合は、専門家に相談することをお勧めします。

また、売却金額や契約内容は必ず業者間比較をするようにしてください。

というのも、業者としてもあなたが不利な条件で契約できれば、その分だけ利益が大きくなるといった関係にありますが、これは競争相手がいない場合にできること。

他に見積りの比較をされた場合には、こういった「ひどい仕打ち」はしにくくなります。

せっかくこちらを読んでくれたあなたには損をしてほしくないので、絶対に業者比較をしてくださいね!

実は探しにくい!?「リースバック対応業者」

実はリースバックに対応している業者は多くありません。

これで困るのは「相性がよさそうなのにリースバックに対応していない点が後から分かった…」というような状況。

住宅ローン支払いで困っているときに、こういった無駄な手間は取りたくないのが正直なところです…

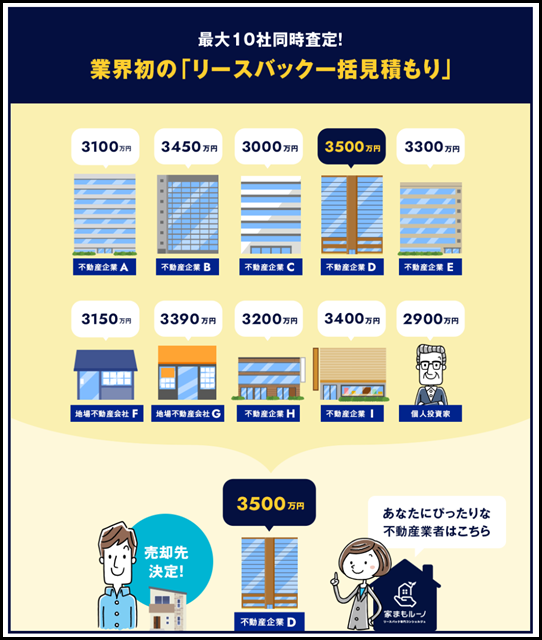

こんな状況を避けるのであれば、ネットでリースバックを一括査定するのがおすすめです。

リースバックをしっかり取り扱う業者同士であれば勝負出来る査定額を出してくれます。

また、交渉の手間も省けて「査定額による業者同士の戦い」になるので、交渉が苦手な方でも安心です。

査定額で損をしたくないという方は試してみてください。

スマホパソコンから今すぐ無料で使えます。

よくある質問

リースバックでよくある質問をまとめました。

リースバックは近所の方や友人に聞きづらい内容が多いので、ぜひこちらで疑問解決をしてもらえたら幸いです。

競売より任意売却やリースバックのほうが良いというのは本当ですか?

競売にも良い点はありますが、基本的には任意売却やリースバックのほうが経済的に有利な場合が多いです。

これは、あなたのみならず銀行などの債権者にとっても任意売却などのほうが有利な場合が多い特徴があります。

売却査定額がローン残高を下回った場合はどうなりますか?

リースバックを行うときに不動産を査定しますが、この場合にローン残高を下回った場合に多くのケースでは差額について新たにローンを組むなどの手続きになります。

ただ、実質的にはリースバックを行った場合に賃料を支払うことになりますが、この支払い額に反映される形で処理されることが多いでしょう。

※このケースだと売却時における抵当権の問題などで取引自体が難航する場合があります

リースバックができない方はいますか?

リースバックができない方はいくつか状況が異なりますが、最も多いのは不動産売却に際して権利を持っている方の全員に同意を得られない場合があります。

そのため、どちらかといえばリースバックよりも不動産を売却する(任意売却)状況で、リースバックもできないという状況になるといったことがあります。

住宅ローン滞納をしていますがリースバックはできますか?

リースバックは一度売却したのちに賃料を払って住むという形になりますので、多くの場合に住宅ローン滞納は売却額から支払われるので問題ありません。

これは、固定資産税やその他の税金、また管理費などについても同様です。

リースバックを利用したことが近所にバレるか心配です。

リースバックは普通の不動産売却取引と同時に賃料を払って住む契約をするので、ほとんどの場合に近所にリースバックを利用したことがバレることはありません。

一方の競売では、競売に出されている情報が公になるので、この点でもリースバック(任意売却)のほうが穏便に済むでしょう。

最短5日で現金にして問題解決

リースバックはただ不動産を売るだけではないのでちょっと面倒も多いですが、早く解決したい方は最短5日で現金が得られる相談先がおすすめです。

ネットから簡単に相談できるので、まずは不動産価格がどのぐらいなのか見てみてください。

無料で使えます。