リースバックは、比較的短期間でお金が入金されて(よく見るのが最短5日)、売却後も住み続けられるというメリットがある一方で、「売却価格が安くなる」「家賃が高くなる」といったデメリットも存在するため、不安を感じる方も少なくありません。

うまい話にはワケがあると言いませんか?実際に人生のなかで苦い思いをした方もいるかもしれません。

実は、リースバックには、契約内容をしっかりと理解しておかないと、後々トラブルに発展する可能性がいくつかあります。

例えば…

- 相場よりも安く買い叩かれたり

- 家賃が周辺相場よりも高額だったり

- 修繕費の負担があいまいで、予想外の費用を請求されたり

- 契約更新時に家賃を値上げされたり

- 将来的に買い戻したくても、高額な金額を請求されたり

- リースバック会社が倒産して住み続けられなくなる

- 知らない間に物件を売却されて、住み続けられなくなる

といったトラブルも実際に起きています。

この記事では、これらのリースバックのデメリットやリスクを詳しく解説し、悪質な業者に騙されないための対策や、賢く利用するための注意点をお伝えします。

この記事を読めば、リースバックに関する不安を解消し、ご自身にとって最適な選択ができるようになります。 「知らなかった」では済まされないリースバックの現実を、一緒に見ていきましょう。

リースバックのデメリット

リースバックは、自宅を売却して現金を得ながら、そのまま住み続けられるという魅力的な選択肢ですが、その一方で、様々なリスクやデメリットも存在します。これらのリスクを十分に理解した上で、慎重に検討する必要があります。

売却価格が相場より低くなる可能性

リースバックでは、不動産会社が買い取って利益を出す必要があるため、通常の不動産売買に比べて売却価格が低くなる傾向があります。

特に、「早く現金化したい」という売主の弱みに付け込んで、不当に安い価格で買い叩く悪質な業者も存在します。

複数の業者に見積もりを依頼し、相場を把握することが重要です。

リースバックの売却価格は、業者によって大きく異なるため、注意が必要です。

家賃が周辺相場より高くなる可能性

リースバックの家賃は、売却価格とリースバック会社の利益を考慮して設定されるため、周辺の家賃相場よりも高くなる場合があります。

リースバック会社は、物件購入費用を回収し、利益を出すために家賃を設定するため、高めに設定される傾向があります。

家賃を高く設定することで、事実上の退去勧告となるケースもあります。

契約の種類によっては、住み続けられない可能性

リースバックの賃貸契約には、「普通借家契約」と「定期借家契約」の2種類があります。

「普通借家契約」は、主に2年などの契約期間を設定し、基本的にはそのまま契約を更新していくもので賃貸期間に制限はありません。借主側の権利が重視され、家賃滞納や建物の建て替えなど、特段の事情がない限りは貸主側から一方的な解約はできません。賃料の値上げも、第三者が納得できるような正当な理由が必要です。

ですが、「定期借家契約」は、契約期間が満了すると契約が終了し、再契約には貸主の同意が必要です。

定期借家契約の場合、貸主側が正当な理由がなくても契約更新を断れるため、注意が必要です。

リースバックでは、一般的に定期借家契約が用いられることが多いです。

契約期間や更新条件について、事前にしっかりと確認する必要があります。

修繕費の負担に関するトラブル

通常の賃貸借契約では、設備の故障などによる修繕費は貸主が負担しますが、リースバック契約では、特約で借主(元の所有者)が負担するケースが多いです。

リースバックでは、売却後も元所有者が住み続けるため、不具合の発見が難しく、修繕費の負担で揉めることがあります。

契約時に修繕費の負担区分を明確にしておく必要があります。

買い戻しができない、または高額になるリスク

リースバック契約には、将来的に自宅を買い戻せるというメリットがありますが、以下のようなリスクも存在します。

買い戻しに関する契約を交わしていない場合、買い戻しを拒否される可能性があります。

買い戻し価格が、契約時よりも高額になる場合があります。

買い戻しを認めている場合でも、「何年以内」という制限が設けられているケースがあります。

買い戻しに関する条件(価格、期間など)は、契約書に明記しておく必要があります。

オーナーチェンジによるトラブル

リースバック会社が、物件を別の会社や投資家に売却することがあります。

新しいオーナーから、家賃値上げや契約更新拒否を迫られるケースがあります。

オーナーが変わっても、賃貸借契約の内容は引き継がれるのが原則ですが, 万が一に備えて契約時に「オーナーが変わっても、契約内容を維持する」という内容を書面で残しておくことが大切です。

悪質な業者の存在

リースバック業者の中には、売主の弱みに付け込んで、不利な条件で契約させたり、高額な手数料を請求したりする悪質な業者も存在します。

契約を急がせたり、メリットばかりを強調する業者には注意が必要です。

複数の業者に見積もりを依頼し、信頼できる業者を選ぶことが重要です。

リースバック会社が倒産するリスク

リースバック会社が倒産した場合、住み続けられなくなる可能性があります。

経営基盤が安定している大手業者を選ぶことが、リスク回避につながります。

家族とのトラブル

リースバックを家族に相談せずに進めてしまうと、後々トラブルになる可能性があります。

特に、相続を予定していた家族がいる場合は、事前に相談しておく必要があります。

これらのリスクを理解した上で、リースバックを検討することが重要です。

次のブロックでは、これらのリスクを回避するための具体的な対策について説明します。

デメリットを回避するための対策

リースバックには様々なリスクが存在しますが、適切な対策を講じることで、これらのリスクを回避し、安心して利用することが可能です。

以下に、具体的な対策を提示します。

信頼できる業者の選び方

リースバックで失敗しないように注意したいとき、もっとも重要なのは信頼出来る業者選びです。

というのも、業者選びで失敗すると、どんな交渉や注意も意味がありませんし、逆に良い業者であればそういった注意も少なくて済みます。

そのため、まずは信頼できるかどうかは相談で見るとして、悪徳業者を避ける方法を確認してください。

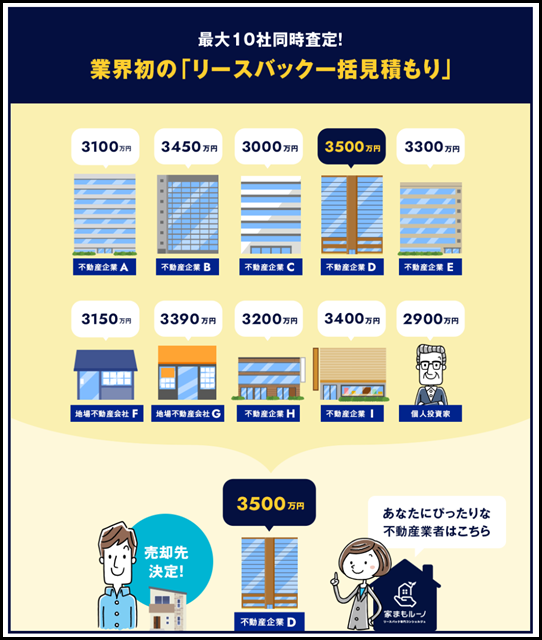

複数の業者に見積もりを依頼する

リースバックの売却価格や家賃は、業者によって大きく異なるため、必ず複数の業者に見積もりを依頼し、比較検討することが重要です。

査定額の根拠を明確に説明してくれる業者を選ぶ

査定額の根拠を曖昧にする業者や、相場よりも著しく低い価格を提示する業者には注意が必要です。査定額の根拠を丁寧に説明してくれる業者を選びましょう。

メリットだけでなくデメリットも説明してくれる業者を選ぶ

リースバックにはメリットだけでなく、様々なデメリットも存在します。デメリットについても包み隠さず説明してくれる業者を選ぶことで、安心して契約を進めることができます。

大手の不動産会社や、専門のコンシェルジュがいる業者を選ぶ

実績があり、信頼できる大手の不動産会社や、専門の知識を持ったコンシェルジュがいる業者を選ぶことで、トラブルを未然に防ぐことができます。

契約時の注意点

業者選びの次に大切なのは、契約時の内容です。

例として、家に長く住みたいと考えている場合に「定期借家契約」では思惑が外れて困った事態になります。

この場合に、「普通借家契約」のほうが望ましいのはいうまでもありませんが、「定期借家契約」しか選べないような状態でも、出来る限り長い更新期間で契約できる業者を探すという点で回避できます。

それぞれ見ていきましょう。

契約書の内容を隅々まで確認し、不明な点は必ず質問する

契約書には、売買価格、家賃、契約期間、更新条件、修繕費の負担など、重要な情報が記載されています。内容をしっかりと確認し、不明な点は必ず質問し、納得した上で契約を結びましょう。

買い戻し条件を明確にする

将来的に自宅を買い戻したい場合は、買い戻しに関する契約を交わし、買い戻し価格、期間、条件などを明確に書面に残しておく必要があります。

契約期間を普通借家契約にする

定期借家契約は、契約期間が満了すると更新できないリスクがあるため、可能な限り普通借家契約を結ぶようにしましょう。普通借家契約であれば、借主側の権利が重視され、貸主側からの契約解除や家賃の値上げが難しくなります。

家賃を抑える方法

リースバックのデメリットは、家賃にリースバック手数料(事実上の利息)が上乗せする形になるので、これを出来る限り抑えることが大切です。

特に長く住むことになるなら、結構シビアに見ていきたいところです。

家賃交渉をする

提示された家賃が相場よりも高い場合は、家賃交渉をしてみましょう。

リースバック以外の選択肢も検討する

リースバック以外の資金調達手段も検討し、最適な方法を選択しましょう。例えば、リバースモーゲージは、自宅を担保に融資を受ける制度であり、リースバックとは異なり、自宅の所有権を維持したまま資金を調達することが可能です。

「賃料は売却価格と期待利回りによって決まる」ことを理解する

リースバックの家賃は、売却価格とリースバック会社の期待利回りによって決まります。売却価格が低ければ、家賃が高くなる傾向があるため、売却価格と家賃のバランスを考えましょう。

契約後のトラブルを避ける対策

契約後のトラブルはある程度回避することが可能です。

というのも、やはりトラブルは似たようなものが多いことが理由です。

事前にどのようなトラブルが起こるのか、あらかじめ把握しておきましょう。

オーナーチェンジ時に契約内容が引き継がれるかを確認する

リースバック契約後、物件が別の会社に売却される可能性も考慮し、契約内容がきちんと引き継がれるか、書面で確認しておきましょう。

修繕費の負担について明確にする

修繕費の負担については、契約時に明確に定めておくことが重要です。一般的に、借主の故意過失によらない設備の故障等にかかる修繕費は貸主が負担しますが、リースバック契約では、特約で借主(元所有者)が負担するケースが多いです。

家賃滞納のリスクを理解する

家賃を滞納すると、契約解除や退去を命じられる可能性があります。家賃の支払いが困難になった場合は、速やかにリースバック会社に相談しましょう。

デメリットと対処法のおさらい

改めて、リースバックのデメリットで重要だと判断しているものを挙げますね。

- 「売却価格が市場価格より少し安い」

- 「家賃が少し高い」

- 「悪徳業者が存在する可能性がある」

- 「特に長く住む場合は借家契約の種類・内容に注意する」

- 「修繕費負担があいまいになることがある」

以上のように、リースバックのデメリットはありますが、これらについては「業者比較をする」「契約内容をよく確認する」「トラブルなど事前に把握しておく」という点である程度軽減できます。

デメリットをおおまかに知ったうえで、改めてリースバックのメリットも見ていきましょう。

デメリットとメリットを比べて、他の方法にするのか、それともリースバックをうまいこと使うのか判断すれば良いでしょう。

リースバックのメリット

リースバックには、いくつかのデメリットが存在しますが、それらを理解した上で利用すれば、多くのメリットを享受できる可能性があります。ここでは、リースバックの主なメリットを改めて提示し、その魅力を詳しく解説します。

住み慣れた家に住み続けられる

リースバックの最大のメリットは、売却後も同じ家に住み続けられる点です。引越しの必要がないため、生活環境を大きく変えることなく、今まで通りの生活を維持できます。

特に高齢者にとっては、住み慣れた家を離れることへの抵抗感が大きいため、リースバックは有効な選択肢となり得ます。

まとまった資金を調達できる

不動産を売却することで、まとまった資金を一度に得ることができます。この資金は、ローンの返済、事業資金、老後資金など、さまざまな用途に利用可能です。

急な資金需要がある場合や、まとまった資金をすぐに用意したい場合に、リースバックは有効な手段となります。

固定資産税や管理費の負担がなくなる

リースバックによって不動産の所有権がリースバック会社に移転するため、固定資産税や修繕費などの負担がなくなります。これにより、毎月の支出を減らすことができ、経済的な負担を軽減できます。

修繕費の負担は、リースバック契約の内容によっては、借主(元の所有者)が負担する場合もあるため、契約時の確認が重要です。

引越しの手間や費用がかからない

通常の不動産売却では、引越しに伴う様々な手間や費用が発生します。しかし、リースバックであれば、引越しをする必要がないため、これらの負担を軽減できます。

引越し業者への依頼、新居の契約、住所変更の手続きなどを省くことができます。

生活環境を変えずに済む

リースバックは、住み慣れた地域や近所付き合いを維持したまま生活できるため、生活環境の変化を最小限に抑えたい場合に有効です。

特に、高齢者や子供がいる家庭では、環境の変化によるストレスを軽減することができます。

近所に知られずに売却できる

リースバックは、不動産を売却したことを近所に知られずに済むというメリットがあります。通常の不動産売却では、売却活動によって近所に知られてしまう可能性がありますが、リースバックであれば、ひっそりと売却できます。

競売にかけられる前に売却手続きをすれば物件売却情報が公開されることもないため、ご近所や会社にも知られることがありません。

他の資金調達手段との比較

リバースモーゲージは対象条件や審査が厳しいが、リースバックは比較的利用しやすい。

リバースモーゲージは、自宅を担保に融資を受ける制度であり、リースバックとは異なり、自宅の所有権を維持したまま資金を調達することが可能です。しかし、リバースモーゲージは、マンションでは利用できない場合や、戸建てでも条件が厳しく、審査も厳しいという側面があります。

一方、リースバックは、比較的利用しやすいため、リバースモーゲージの利用が難しい場合でも、検討できる選択肢となります。

リースバックのメリット:おさらい

リースバックは、自宅に住み続けながらまとまったお金が手に入るという点で、大きなメリットがあります。

最短5日で数千万円を調達する方法は結構限られますし、手元にお金があるということは今後金利が上昇する傾向を考えると運用で少し高く設定された家賃もまかなえる場合もあるでしょう。

逆パターンとして、残った住宅ローンを一気に片付けることで、支払う利息が減るという点も見逃せません。

以上のように、リースバックはまとまった資金を最短5日と短い期間で手に出来るというのは大きなメリットであり、これはあなたが得た不動産という重要な資産に紐付いた資金調達方法です。

リースバック以外の方法を利用するとしても、必ず後悔の無い選択が出来るようにしてください。

続けて、どんな人がリースバックに向いているのかを簡単に説明します。

リースバックがあなたの状況に合うのかを見てみてください!

リースバックに向いている方

リースバックは、全ての人にとって最適な選択肢ではありません。

しかし、特定の状況やニーズを持つ人々にとっては、非常に有効な解決策となり得ます。

ここでは、「こんな人におすすめ」という形で、リースバックが最適なケースを具体的に提示し、その利用目的や活用事例を紹介します。

リースバックの利用に向いている例

ここでは、リースバック利用の例から向いている方を見ていきます。

流し読みしながら、あなたの状況に合っている例を見るのが良いです。

老後資金を確保したい方

年金収入だけでは生活費が不足する可能性がある場合、リースバックを利用してまとまった資金を調達し、老後の生活を安定させることができます。

住宅ローンを返済したい方

住宅ローンの返済に困窮している場合、リースバックで不動産を売却し、残りのローンを完済することで、経済的な負担を軽減できます。

事業資金を調達したい方

事業を始めるための資金や、事業を拡大するための資金が必要な場合、リースバックを利用して不動産を現金化することができます。

まとまった資金がすぐに必要な方

急な病気や事故、子供の教育費などで、まとまった資金がすぐに必要な場合、リースバックは有効な手段です。

引越しをしたくない方

住み慣れた家や地域を離れたくない場合、リースバックを利用することで、引越しの手間や費用をかけずに、そのまま住み続けることができます。

生活環境を変えたくない方

近所付き合いや生活環境を変えたくない場合、リースバックを利用することで、環境の変化によるストレスを軽減できます。

周囲に知られずに売却したい方

近所に知られることなく自宅を売却したい場合、リースバックは有効な手段です。

相続対策をしたい方

将来の相続トラブルを避けたい場合、リースバックを利用して不動産を現金化し、財産分与をスムーズにすることができます。

マンションの管理費や修繕積立金の支払いが負担になっている方

リースバックにより不動産の所有権がリースバック会社に移転するため、これらの費用負担がなくなります。

固定資産税や都市計画税の支払いが負担になっている方

リースバックにより不動産の所有権がリースバック会社に移転するため、これらの税金負担がなくなります。

一時的に資金が必要だが、将来的に自宅を買い戻したい方

リースバックは、一時的に資金を調達したいが、将来的には自宅を買い戻したいと考えている方にも適しています。買い戻しには、「買戻しの特約」や「再売買の予約」という方法があります。

具体的な活用事例

具体的な活用事例については、金額とコメント付きで見ると分かりやすいです。

あなたの状況に合っている例を探してみましょう。

「住宅ローンを完済して、安心して生活できるようになった」

住宅ローンの返済に追われていた人が、リースバックを利用してローンを完済し、精神的な安心感を得ることができた事例があります。

これはかなり良いケースで、住宅ローン残債を片付けたうえに月額支出が4万円減っています。

また、売却価格とローン残債の差額は100万円あるために、他に借金があればその精算にも役立ちます。

「老後の生活資金を確保し、安心して暮らせるようになった」

老後の生活資金に不安を感じていた人が、リースバックを利用して資金を確保し、安心して生活できるようになった事例があります。

人生100年時代で長生きすることは良いのですが、社会基盤や個人の収入・蓄えはまだまだ追いついていません。

一方で、物価高や金利上昇、東京都内一等地などを除いて空き家が増えているような状況での不動産価値下落など、将来に対する不安は多いです。

このことで、特に不動産価格が下落しそうな地域では、早めに売っておくことで後々選択肢が減る点を未然に防ぐことが出来ます。

「住み替えによる引っ越しの負担を軽減し、最適な時期に売ることができた」

住み替えによる不動産売却と仮住まい探しや引っ越しをすることなく、また適切なタイミングで不動産が売却できた事例があります。

マンションに住んでいた人が戸建てを購入したい場合には、効率的に資産を移転するためにリースバックが役立ちます。

この場合は、定期借家契約でも良いケースで、その分だけ売却価格や家賃も有利になる場合があります。

その他、相続対策としてリースバックを活用して、先に不動産を売却して生前贈与をうまく使うという事例もありますので、気になる方は他の例も見てみてください。

リースバックが向いている人・事例のおさらい

このように、リースバックは様々な目的や状況に合わせて活用できる柔軟なサービスです。しかし、契約内容をしっかりと確認し、信頼できる業者を選ぶことが重要です。

特に注意してほしいのは物件の売却価格であり、この点で失敗すると例え賃料が安かろうが、リースバック利用で失敗してしまう点に注意が必要です。

この点で、必ず一つの不動産屋だけで決めずに、複数の不動産屋から相見積もりをとってください。

比較することでおおかたの不動産相場も分かりますし、また査定額で足下を見てくる悪徳業者は比較されていると分かれば、安く買いたたけないので業者側から去って行く場合が多いです。

最短5日で現金にして問題解決

リースバックはただ不動産を売るだけではないのでちょっと面倒も多いですが、早く解決したい方は最短5日で現金が得られる相談先がおすすめです。

ネットから簡単に相談できるので、まずは不動産価格がどのぐらいなのか見てみてください。

相談無料です

よくある質問

リースバックでよくある質問をまとめました。

リースバックは近所の方や友人に聞きづらい内容が多いので、ぜひこちらで疑問解決をしてもらえたら幸いです。

競売より任意売却やリースバックのほうが良いというのは本当ですか?

競売にも良い点はありますが、基本的には任意売却やリースバックのほうが経済的に有利な場合が多いです。

これは、あなたのみならず銀行などの債権者にとっても任意売却などのほうが有利な場合が多い特徴があります。

売却査定額がローン残高を下回った場合はどうなりますか?

リースバックを行うときに不動産を査定しますが、この場合にローン残高を下回った場合に多くのケースでは差額について新たにローンを組むなどの手続きになります。

ただ、実質的にはリースバックを行った場合に賃料を支払うことになりますが、この支払い額に反映される形で処理されることが多いでしょう。

※このケースだと売却時における抵当権の問題などで取引自体が難航する場合があります

リースバックができない方はいますか?

リースバックができない方はいくつか状況が異なりますが、最も多いのは不動産売却に際して権利を持っている方の全員に同意を得られない場合があります。

そのため、どちらかといえばリースバックよりも不動産を売却する(任意売却)状況で、リースバックもできないという状況になるといったことがあります。

住宅ローン滞納をしていますがリースバックはできますか?

リースバックは一度売却したのちに賃料を払って住むという形になりますので、多くの場合に住宅ローン滞納は売却額から支払われるので問題ありません。

これは、固定資産税やその他の税金、また管理費などについても同様です。

リースバックを利用したことが近所にバレるか心配です。

リースバックは普通の不動産売却取引と同時に賃料を払って住む契約をするので、ほとんどの場合に近所にリースバックを利用したことがバレることはありません。

一方の競売では、競売に出されている情報が公になるので、この点でもリースバック(任意売却)のほうが穏便に済むでしょう。

意外にも探しにくい!?「リースバック対応業者」

実はリースバックに対応している業者は多くありません。

これで困るのは「相性がよさそうなのにリースバックに対応していない点が後から分かった…」というような状況。

住宅ローン支払いで困っているときに、こういった無駄な手間は取りたくないのが正直なところです…

こんな状況を避けるのであれば、ネットでリースバックを一括査定するのがおすすめです。

リースバックをしっかり取り扱う業者同士であれば勝負出来る査定額を出してくれます。

また、交渉の手間も省けて「査定額による業者同士の戦い」になるので、交渉が苦手な方でも安心です。

査定額で損をしたくないという方は試してみてください。

スマホ・パソコンから今すぐ無料で使えます。