- 「聞いていた話と違うじゃないか!!」

- 「こうなることを知っていたら使ってなかった!!」

- 「不動産屋などに騙されたんだ!!」

リバースモーゲージが悲惨・やばいと言われる理由は、あとになって不利な状況になったときに言われるようです。

とはいえ、リバースモーゲージはただの資金調達手段で、特別に悪いものではありません。

何か大きな落とし穴でもあるのでしょうか?

こちらでは、リバースモーゲージにどんな問題点があるのか解説しています。

老後や急な資金調達が後になって人生設計が狂うような決定をしないように役立ててください。

問題の根源:リバースモーゲージは日本に合わない!

リバースモーゲージは、家を持っている方がまとまったお金を調達するのに便利な手段です。

でもリバースモーゲージには悪い評判があるけど、実際はどうなの?

そうなんです…

実際には、リバースモーゲージにはいくつかの問題があるようです。

おそらく、日本の不動産は価値が減りやすいのが原因でしょう。

リバースモーゲージは欧米で使われ出した資金調達手段ですが、あちらでは古くなっても不動産価値はむしろ上がっていく場合が多いです。

反面、日本の不動産価値は古くなれば下落しやすく、加えて近年の少子化による空き家問題で市場価値が減りやすい状況にあります。

このような点で、不動産価値の付き方が理由で、日本ではリバースモーゲージが合わない理由も当然かと思います。

とはいえ、以下のような方にとってはむしろリバースモーゲージが良い資金調達方法になります。

- 東京中心部や人気エリアの年々価値が上昇している物件を持っている人

- 70歳を超えても健康に自信が持てる人

- 老後でも毎月安定した高収入が期待出来る人

- 相続対策をすでに済ませている人

- 家のローンをすでに払い追えている人

これらに当てはまる方は、リバースモーゲージを積極的に利用するのもありです。

一方で、もしこれらの条件に一つでも当てはまらない場合は、リバースモーゲージの利用を考え直したほうが良いかもしれません…

こちらでは、リバースモーゲージが不評な点について、調査した結果を3つにまとめていますので、リバースモーゲージ利用を使うかどうかの判断に役立ててください。

リバースモーゲージ:3つのやばいポイント

リバースモーゲージは悲惨・やばいという評判について、ヤフー知恵袋のいわゆる「みんなの声」を500近く調査した結果、以下のような点で不評でした。

- 「人生100年時代で長生きすることが長期間ローン支払いの金利リスクを負う羽目になること」

- 「自宅を手放したくないからリバースモーゲージを選んでいるのに、実際は自宅を手放すリスクがあること」

- 「相続時に家族に迷惑が掛かる可能性があること」

>ヤフー知恵袋「リバースモーゲージ」「リバースモーゲージ デメリット」より532件の質問・回答より

上の3つに共通しているのは、将来においてリスクがある点です。

ひとつずつ詳しく見ていきましょう。

問題点その1:高い利子を払い続ける長生きリスク

リバースモーゲージは、不動産を担保にした借入であり、主に利用者が死亡した場合に不動産を売却することで元本を払うため、月々の支払いは利息のみで良いことから、手軽に使えるような印象があります。

でもちょっと待ってください!

元本が減らずに利息を払い続けるという点は、悪名高き「リボ払い」に似ていると思いませんか?

そうなんです…

元本が減らないということは、銀行などでは比較的大きな貸し付け額による利息をずっと徴収することが可能です。

ここで長生きをすればするほど利息額を払うことになり、リボ払いのような「じり貧状態」になってしまうのです!

ここに金利上昇リスクが加わる…

さらに近年はデフレからインフレに転換したこともあって、今後金利上昇リスクは大きくなっています。

ここで注意が必要なのは、比較的大きな元本に対して利息を払うわけですので、少しの金利上昇でも大きな支出変化になりますから注意が必要です。

リバースモーゲージでは、元本返済は不要であり、通常は利息のみを月々支払うケースが多いです。そのため、金利が上昇すると月々の利息支払額が増加します。

前提条件

- 借入金額:1,000万円

- 金利変動:年利2% → 3%

- 計算方式:単純な金利のみ支払いの場合(月々の利息支払い額を計算)

計算結果

- 年利2%の場合の月々支払い:16,667円

- 年利3%の場合の月々支払い:25,000円

- 金利上昇による増加額:+8,333円

金利が2%から3%に上昇すると、月々の支払い額が約8,333円増加します。これは年間では約10万円(99,996円)の負担増加となるため、リバースモーゲージを利用する際は、金利変動リスクを考慮することが重要です。

金利上昇は老後破綻の要因です。気をつけないといけません!

問題点その2:実は家を失うリスクが存在する!

リバースモーゲージの問題点は日本の不動産事情に合わないという点は説明しましたが、実はリバースモーゲージは年1回の極度額見直しがあり、これが危険です。

以下は、東京スター銀行の商品説明ページにおける該当箇所で、東京スター銀行以外のどの商品もおおむね同じように年1回の見直しされます。

ご融資極度額の見直し

ご融資極度額は年に1回見直しをさせていただきます。

ご融資極度額の見直しは当行所定の担保評価により行い、見直し後の評価額が前年度の評価額を下回る場合、ご融資極度額を担保評価額と同額まで縮減させていただくことがございます。

ご融資極度額の縮減により、お借入残高が極度額を上回った場合には、超えた金額について1年以内に一括または分割でご返済いただきます。

https://www.tokyostarbank.co.jp/products/loan/reverse_mortgage/

ここに記載はありませんが、借入残高が極度額を上回った場合に、超過した金額を払えない場合は自宅を失うことにつながります。

自宅の所有権を持てるからといって、常に喪失リスクを抱えている点は否めません。

これは、喉元に刃物を当てられているような印象を受けました。

家を離れる場合も所有権を失う要因

加えて、家を離れる場合においても家を失う可能性があります。

でもそれって家に誰もいないなら当然じゃない?

はい、家に誰もいないならリバースモーゲージの契約通りに家を売るわけですが、お子さんなどが住んでいる場合はどうでしょうか?

もちろん、借入額を一括で払えるなら家を失うことはありませんが、実際にはそれが難しい場合が多いです。

つまりは、リバースモーゲージの契約は契約者が家に住んでいることを条件にしているので、誰も住まない家になっている場合には問題にならないケースもあります。

一方で、お子さんなどがいる場合はリバースモーゲージの契約が住む家を失うなど大問題になるケースもあるので注意しなければなりません。

息子・娘に内緒で契約しているケースもあるようです…

問題点その3:相続と子供へのしわ寄せ

リバースモーゲージは、契約者にとっては老後資金を手軽に調達するという良い側面がありますが、実は相続を前提に契約する場合があります。

想定出来る問題としては、家の価値が借入額に満たない場合には、契約時における相続人がその差額を払うことになるというものです。

でもわざわざそんな不利な契約をするのかしら?

はい、普通に考えればこんな不利な契約はしないわけですが、やはり最後の親孝行として契約される方が多いだと考えています。

契約時点は、目先の問題を対処するのが最優先ですから仕方ないかもしれません

利用者側にリスクを負担させられているのはなぜ?

ページ最初に説明したように、リバースモーゲージは主に欧米で利用されるものでした。

その点で、不動産価値は変動しないか、もしくはインフレ率に従って上昇傾向にあるものという前提の商品です。

一方で、日本では物件価値は年々下落していくものであり、少子高齢化がこの状況をさらに加速させます。

それならこんな商品を売っちゃっていいの?

はい、本当にその通りで本来であれば売らないほうが良さそうですが、銀行側としては大きな元本で多くの利息を取れる商品なので売りたいというのは本音でしょう。

銀行にとっては、住宅ローンの二毛作みたいな感じでしょうか…

東京の都心部など一部地域であれば、不動産価格上昇の恩恵も得られることから、絶対に悪い商品とは言いませんが、多くの方にとってはそれほど魅力的な商品ではありません。

ここで言いたいのは、リバースモーゲージは多くのリスクを利用者側が負担していることを改めて知って欲しいと考えています。

リバースモーゲージの代替案はある?

ここまで、物件価格が下がる日本ではリバースモーゲージが向いていないと説明してきました。

でもお金は必要だし、どうしたらいいの?

実は最近、物件価格が下がる日本でリバースモーゲージが合わない点から、リースバックが使われるようになりました。

リースバックとは、ひらたく言えば物件を売却して賃貸契約でそのまま住み続けられるものです。

リバースモーゲージとリースバックは、「住みながらお金が得られる」という点で共通していますが、将来にリスクを残すことなく、また今の物件価格が参照される点で大きな違いがあります。

このような点から、今の日本ではリースバックのほうがおすすめで、多くの方が利用しています。

実際、「リースバックを使った!」という声も前より多くなった気がします

続けて、リースバックがどのようなものかを見ていきます。

リースバックのメリット

リースバックのメリットは、簡単な手続きでまとまった金額を得られて、また住み続けることが可能という点です。

リースバックをリバースモーゲージと比べると、最大の利点は「現時点における物件価格で売ることができること」でしょう。

リバースモーゲージも絶対悪ではないですが、物件価格下落がある日本では合わない方法です。

その他、メリットについて確認します。

リースバックのほうが手に出来るお金が多い

リースバックのほうがリバースモーゲージよりも手にすることが出来るお金が多くなりやすいです。

その理由は、リバースモーゲージが物件を担保にする借入である点から、入ってくるお金は物件価格よりも低い金額です。

一方で、リースバックは不動産の売却になるので借入よりも手に出来るお金が多くなりやすいためです。

また、これを比較しても仕方ありませんが、将来に物件を売るというよりも現時点で売ったほうが有利な金額になるのは当然です。

| リースバック | リバースモーゲージ | |

| 契約の内容 | 物件を売却して賃貸で住む | 物件を担保に借入・満期に売却で精算 |

| 手に出来るお金 | 売却価格(10割) | 評価額の5割~7割 |

| 所有権 | 不動産会社など | あなた |

リースバックのほうが金利変動リスクで有利

日本では長く続いたデフレからインフレ傾向になり、これに伴って今後は金利上昇が進んでいく見通しです。

リバースモーゲージでは、半年か年1回の見直しで金利上昇リスクがあるので、支出が金利の影響を受けるので常に不安が付きまといます。

リースバックは借入ではないのでこのリスクを回避できます。

| リースバック | リバースモーゲージ | |

| 支払いの性質 | 賃料を払う | 利息を払う |

| 支払いが増える可能性 | なし | 金利上昇であり |

リースバックのほうが不慮の事故などで有利

リバースモーゲージは、契約者が住み続けることが条件となっています。

この点で、不慮の事故や長期の入院、老人ホームへ入居するような場合は、ローン全額返済をするか、家を売る必要があります。

一方で、リースバックは賃貸契約であるために、住む家を失うことなく、また同居する家族が困ることもありません。

病気などは予兆もなく起こることもありますし、交通事故などもまたしかりです。

このような点で、リースバックのほうが不慮の事故などで有利といえるでしょう。

| リースバック | リバースモーゲージ | |

| 契約の状況 | 賃貸 | 物件を担保 |

| 不慮の事故など | 影響が小さい | 影響が大きい |

結論:日本ならリースバックがおすすめ!

ここまで説明してきたように、「リバースモーゲージがやばい」というのは、物件価格が下がる日本の事情には向いていないためです。

この点で、代替案としては現在価格で物件評価が得られるリースバックのほうが有利といえるでしょう。

ただし、リースバックはリバースモーゲージと異なり、銀行などが積極的に売る商品ではない点に注意が必要です。

リースバックの最大の弱点は、リバースモーゲージほど銀行などが積極的に売ってこないことかもしれません

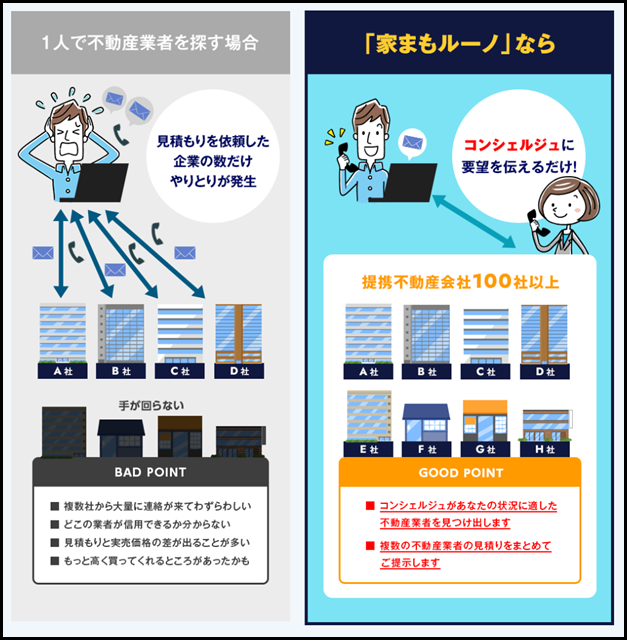

また、不動産屋でも専門で取り扱っているところは多くないので、信頼出来る不動産屋を自分で探すのはちょっと大変です。

無料でかんたん相談!令和時代で変わったやり方

不動産屋に知り合いなんていないし、どうしたら良いのかしら?

実は最近、スマホで簡単になりました!

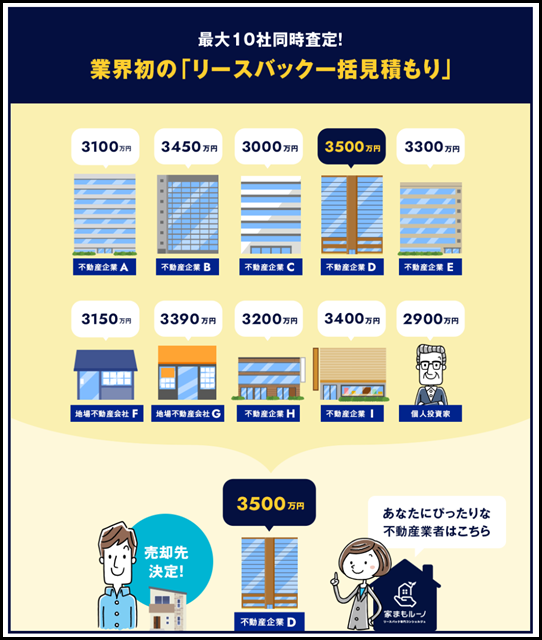

スマホからできる相談サービスを使うことで、リースバックに強い不動産屋を同時に査定してくれます。

また、コンシェルジュが入ることによって、悪徳業者など不当に安い金額で物件を買いたたかれる心配もありません。

そして、ここが重要です。

専門家を利用する必要性は、物件の売却価格が不利にならない点は当然として、賃貸で住むために賃料や買い戻しをしたい場合はこの条件を決める必要があります。

つまりは、物件の売却価格と同時に、賃料や期間を個別に交渉することはさすがに素人には難しいです。

その点で、スマホから一括で相談できるのは令和のやり方といえるでしょう!

このように、リースバックは自分でやるのはちょっと難しいのです。

まずは、コンシェルジュに無料相談して、物件がいくらになるのか査定してみてください。

LINE対応しているので相談も簡単です。

リースバックの注意点

ここまで、リバースモーゲージは悪くてリースバックは良いということを説明してきましたが、これは物件価格下落が起こりやすい日本の状況からすればという点です。

一方で、リースバックにもデメリットは存在します。

これについて詳しく説明します。

物件価格が上昇する地域では向かない

リースバックは物件価格が上昇する地域では、将来に物件売却するリバースモーゲージのほうが有利です。

その点で、リースバックは今の状況での売却となるので、将来に売却できる価格との差額で大きな損失になってしまいます。

修繕費の負担があいまいな場合がある

通常の賃貸契約とは異なり、リースバックでは修繕費を借主(元の所有者)が負担するケースが多くあります。

契約時に特約で修繕費負担について取り決めがなされることが多いため、契約内容をしっかり確認することが重要です.

契約期間が定められている場合がある

リースバックの賃貸契約には、定期借家契約と普通借家契約があり、定期借家契約の場合、契約更新ができないことがあります。

長く住み続けたい場合は、普通借家契約を結ぶようにしましょう。

悪質な業者も存在する

リースバック業者の中には、不当に安い価格で買い叩いたり、不利な条件で契約を迫ったりする悪質な業者も存在します。

信頼できる業者を選ぶことが非常に重要です。

リバースモーゲージに向いていない方

リバースモーゲージに向いていない方は、主に次の4つがあります。

- 住宅ローン残債が多い方:リバースモーゲージの利用が難しい場合があります

- 収入が不安定な方:利息の支払いが滞るリスクがあります

- 将来的に自宅を子供に相続させたい方:リバースモーゲージは不向きです

- 物件に配偶者以外が住んでいる場合:契約できない可能性があります

リバースモーゲージは、使い方によっては非常に便利な制度ですが、誰にでも合うというわけではありません。ご自身の状況をしっかり見極め、慎重に検討することが大切です。

なお、東京一等地などの一部地域を除いて空き家が増えてきたことから不動産価値は下落傾向にありますので、将来に売るというリバースモーゲージは相性が良くありません。

一方で、不動産価値下落が進む前に売るという点で、最近ではリースバックを選択するケースが増えています。

結論:利点・欠点を比較して決めるべき!

ここまで、リバースモーゲージとリースバックのそれぞれの特徴、メリット・デメリット、そして注意点について詳しく見てきました。どちらの選択肢も、自宅を活用して資金を得るという点では共通していますが、その仕組みやリスクには大きな違いがあります。

リバースモーゲージは、自宅を担保に融資を受けるため、所有権はご自身に残りますが、金利変動リスクや、不動産評価額の変動リスク、長生きリスクといった様々なリスクを考慮する必要があります。特に、将来的な返済計画や、相続時の影響については、慎重な検討が求められます。

一方、リースバックは、自宅を売却することでまとまった資金を得ながら、賃貸契約を結ぶことで住み慣れた家に住み続けることができるという仕組みです。固定資産税や修繕費の負担がなくなり、引っ越しの手間も省けるといったメリットがある一方で、家賃が発生すること、買い戻しには条件があること、売却価格が低くなる可能性があることなど、注意すべき点もあります。

しかし、これらの注意点も、信頼できる業者を選び、契約内容をしっかりと確認することで、多くは回避可能です。 リースバックは、ご自身の状況や将来設計に合わせて、柔軟なプランを立てやすいという利点もあります。

もしあなたが、

- まとまった資金をすぐに必要としている

- 住み慣れた家に長く住み続けたい

- 将来的な買い戻しも検討したい

- 固定資産税や修繕費の負担を減らしたい

上記のような希望をお持ちであれば、リースバックは非常に有効な選択肢となるでしょう。

このページを読んだあなたが、リバースモーゲージとリースバック、それぞれのメリットとデメリットを理解し、ご自身にとって最適な選択ができることを願っています。さらに詳しい情報を知りたい場合は、専門家への相談も視野に入れて、慎重に検討を進めてください。

リースバック:事例紹介と利用者の声

リースバックを利用した事例について2つ紹介します。

ひとつ目は、相続についても考えているご夫婦で、生前から相続の準備が出来るのはリースバックのメリットです。

引っ越し不要な点と、周囲に家売却したことを知られる心配も少ないので、以前と変わらない生活が送れます。

退職後の年金生活は、他に収入となる金融資産がある場合は別として、そうでない場合は入ってくる額は一定です。

一方で、医療に掛かる機会は増えて、また年々負担する金額は増えている状況です。

このような不安があるなかで、金利リスクと物件価値下落リスクを負うとなれば、長生きするだけ不安が増えていくというきつい状況になります。

持っている物件によって変わってきますが「高く売れるうちに売る」というのがリースバックの便利な使い方といえるでしょう。

おさらいになりますが、金利上昇・物件価格下落傾向にある現在は、長生きすることのリスクは昔よりも深刻に考える必要があります。

長生きは本来嬉しいはずなんですけどね...

ここでは紹介していませんが、住宅ローンが多く残っている場合にリバースモーゲージは使えないので、これを一気に解決するリースバック事例などもあります。

その他、住み替え時のつなぎに使う事例もあるので、他の事例が気になる方は見てみてください。

以上のように、最終的にあなたがリバースモーゲージかリースバックのいずれが向いているのかは、物件の価値が上がる場所なのかで、まずは判断するのがおすすめです。

一方で、東京都内の一等地であればまだしも、空き家が増えてきた現状では物件を有利に売れるうちに売るというのも一つの財テクといえるため、現状ではリースバックのほうが多くの方に有利な状況になっています。

いずれの方法もまずは無料相談を利用して、どちらが有利か比べたうえで損がない選択をするのが良いでしょう。

最短5日で現金にして問題解決

リースバックはただ不動産を売るだけではないのでちょっと面倒も多いですが、早く解決したい方は最短5日で現金が得られる相談先がおすすめです。

ネットから簡単に相談できるので、まずは不動産価格がどのぐらいなのか見てみてください。

無料で相談できます。

よくある質問

リースバックでよくある質問をまとめました。

リースバックは近所の方や友人に聞きづらい内容が多いので、ぜひこちらで疑問解決をしてもらえたら幸いです。

競売より任意売却やリースバックのほうが良いというのは本当ですか?

競売にも良い点はありますが、基本的には任意売却やリースバックのほうが経済的に有利な場合が多いです。

これは、あなたのみならず銀行などの債権者にとっても任意売却などのほうが有利な場合が多い特徴があります。

売却査定額がローン残高を下回った場合はどうなりますか?

リースバックを行うときに不動産を査定しますが、この場合にローン残高を下回った場合に多くのケースでは差額について新たにローンを組むなどの手続きになります。

ただ、実質的にはリースバックを行った場合に賃料を支払うことになりますが、この支払い額に反映される形で処理されることが多いでしょう。

※このケースだと売却時における抵当権の問題などで取引自体が難航する場合があります

リースバックができない方はいますか?

リースバックができない方はいくつか状況が異なりますが、最も多いのは不動産売却に際して権利を持っている方の全員に同意を得られない場合があります。

そのため、どちらかといえばリースバックよりも不動産を売却する(任意売却)状況で、リースバックもできないという状況になるといったことがあります。

住宅ローン滞納をしていますがリースバックはできますか?

リースバックは一度売却したのちに賃料を払って住むという形になりますので、多くの場合に住宅ローン滞納は売却額から支払われるので問題ありません。

これは、固定資産税やその他の税金、また管理費などについても同様です。

リースバックを利用したことが近所にバレるか心配です。

リースバックは普通の不動産売却取引と同時に賃料を払って住む契約をするので、ほとんどの場合に近所にリースバックを利用したことがバレることはありません。

一方の競売では、競売に出されている情報が公になるので、この点でもリースバック(任意売却)のほうが穏便に済むでしょう。

けっこう探しにくい!?「リースバック対応業者」

実はリースバックに対応している業者は多くありません。

これで困るのは「相性がよさそうなのにリースバックに対応していない点が後から分かった…」というような状況。

住宅ローン支払いで困っているときに、こういった無駄な手間は取りたくないのが正直なところです…

こんな状況を避けるのであれば、ネットでリースバックを一括査定するのがおすすめです。

リースバックをしっかり取り扱う業者同士であれば勝負出来る査定額を出してくれます。

また、交渉の手間も省けて「査定額による業者同士の戦い」になるので、交渉が苦手な方でも安心です。

査定額で損をしたくないという方は試してみてください。

スマホ・パソコンから今すぐ無料で使えます。