「老後の住み替え」という言葉に、少しでも不安を感じたことはありませんか?

例えば…

- 「老後の住み替え、考え始めたけど、何から手を付ければ良いか分からない…」

- 「将来の生活費、介護費用、家のメンテナンス費用…様々な不安が多い…」

- 「このまま放置すると、老後資金が底をついてしまうかも…」

今の家で、この先も本当に安心して暮らせるのか、漠然とした不安を抱えている方もいるかもしれません。

人生100年時代と言われる今、老後の生活設計は非常に重要です。 しかし、老後の住み替えには、知っておくべき落とし穴がたくさんあります。安易な決断は、後悔を招くかもしれません。

たとえば、住み替えには多額の費用がかかる場合があります。引っ越し費用はもちろん、新しい家の購入費や賃貸契約の初期費用など、まとまったお金が必要です。また、住み慣れた地域を離れ、新しい環境に馴染むのは、想像以上にストレスがかかるかもしれません。

さらに、将来の生活費、介護費用、家のメンテナンス費用など、お金に関する不安は尽きません。これらの問題を解決せずに放置すると、老後資金が底をつき、生活が困窮してしまう可能性もあります。

もしかしたら、あなたも同じような悩みを抱えているかもしれません…

特に不動産を持っている方で老後に心配がある場合には、放置できない問題が進行しています。

というのも、あなたの周りで「空き家・入居していないマンションアパート」増えていませんか?

これは結構危険なシグナルだったりします。

空き家問題と不動産価値の低下、修繕費の増加

導入部で老後の住み替えに関する不安や問題点について触れましたが、この問題は、日本社会全体が抱える深刻な課題と深く結びついています。特に、空き家の増加は、不動産価値の低下と修繕費の増加という、老後の生活設計を大きく揺るがす二つの大きな問題を引き起こしています。

空き家増加がもたらす不動産価値の低下

近年、空き家問題は深刻化の一途を辿っており、その影響は不動産市場全体に及んでいます。地方都市や郊外を中心に、空き家が増え続けることで、その地域の不動産価値は下落傾向にあります。

需要の低下

空き家が増える地域では、住宅の買い手や借り手が減少し、不動産に対する需要が低下します。これにより、不動産価格は下落します。

地域の魅力の低下

空き家が放置された状態が続くと、地域の景観が悪化し、治安も悪くなる傾向があります。その結果、その地域の魅力が低下し、さらに不動産価値が下がるという悪循環に陥ります。

売却困難

不動産価値が下落すると、いざ売却しようとしても買い手が見つからず、売却が困難になるケースも少なくありません。

空き家増加による修繕費の増加

空き家が増えることは、個人の住宅の修繕費にも影響を与えます。

老朽化の加速

空き家は、適切な管理が行われないため、急速に老朽化が進みます。これにより、将来的に修繕が必要になった場合、多額の費用がかかる可能性があります。

近隣への影響

近隣の空き家が放置された状態が続くと、自分の家にも悪影響が及ぶ可能性があります。例えば、害虫や湿気などの問題が発生し、自分の家の修繕費が増加する恐れがあります。

管理責任の増加

空き家を所有している場合、適切に管理する責任があります。しかし、空き家が増え続ける状況では、その管理責任を果たすための費用や手間が増加し、大きな負担となります。

空き家が周りで増えてくると黄色信号!?

これらの問題を放置すると、老後の生活設計はますます困難になるでしょう。空き家問題は、他人事ではなく、私たち自身の生活に直接影響を与える問題なのです。だからこそ、早いうちから具体的な対策を講じることが非常に重要なのです。

この問題に対する有効な対策として、リースバックという選択肢が注目されています。 リースバックは、自宅を売却して現金化し、そのまま住み続けることができるため、空き家問題を回避し、老後の生活資金を確保するための有効な手段となりえます。 次の章では、リースバックの具体的な仕組みやメリットについて詳しく解説していきます。

リースバックとは?

前のセクションでは、空き家問題がもたらす不動産価値の低下と修繕費の増加について説明しました。これらの問題を解決する有効な手段として、リースバックが注目されています。このセクションでは、リースバックの基本的な仕組みと、そのメリットについて詳しく解説します。

リースバックの基本的な仕組み

リースバックとは、ご自宅を不動産会社に売却し、売却後も賃貸契約を結んでそのまま住み続けることができるサービスです。

不動産の売却

まず、ご自身の所有する不動産をリースバック会社に売却します。この際、売却代金を一括で受け取ることができます。

賃貸契約の締結

売却と同時に、リースバック会社と賃貸契約を結びます。これにより、売却後も家賃を支払うことで、住み慣れた家にそのまま住み続けることができます。

所有権の移転

不動産の所有権はリースバック会社に移りますが、居住権は賃貸契約によって守られます。

固定資産税の免除

所有者がリースバック会社になるため、固定資産税の支払いが不要になります。

修繕費の負担

原則として、修繕費は貸主(リースバック会社)負担となりますが、契約内容によっては借主(元の所有者)が負担するケースもあります。契約時に修繕費の負担割合を必ず確認しましょう。

リースバックのメリット

リースバックには、以下のような多くのメリットがあります。

まとまった資金の調達

不動産を売却することで、まとまった現金を一括で手にすることができます。この資金は、老後資金、住宅ローンの返済、事業資金、教育資金など、さまざまな用途に自由に利用できます。

住み慣れた環境の維持

引っ越しの手間や費用をかけずに、住み慣れた家で生活を変えることなくそのまま住み続けることができます。これにより、精神的な負担を軽減し、地域とのつながりを維持することができます。

固定資産税や管理費の負担軽減

不動産の所有者がリースバック会社になるため、固定資産税やマンションの管理費、修繕積立金などの支払いが不要になり、経済的な負担を軽減できます。

柔軟な買い戻し

資金が準備できた際には、任意のタイミングで自宅を買い戻すことも可能です。ただし、買い戻し価格は売却価格よりも高くなるのが一般的です。契約時に買い戻し条件を明確にしておくことが重要です。

競売を回避

住宅ローンの返済が困難になった場合でも、リースバックを利用することで、競売を避け、自宅に住み続けることが可能になります。また、近隣や会社に知られることなく手続きを進めることができます。

リースバックの注意点

リースバックは便利なサービスですが、注意すべき点もあります。

売却価格が相場より低くなる傾向がある

リースバックの売却価格は、通常の不動産売買に比べて低くなる傾向があります。これは、リースバック会社が将来的に利益を確保するために、家賃を高めに設定するためです。

家賃が周辺相場より高くなる可能性がある

リースバックの家賃は、売却価格と期待利回りから算出されるため、周辺の家賃相場よりも高くなる場合があります。

修繕費の負担

契約内容によっては、修繕費を借主(元の所有者)が負担するケースもあります。契約時に修繕費の負担割合を必ず確認しましょう。

買い戻し価格

買い戻しを希望する場合、買い戻し価格は売却価格よりも高くなるのが一般的です。買い戻し条件を契約時に明確にしておく必要があります。

契約期間

賃貸契約には「普通借家契約」と「定期借家契約」があり、「定期借家契約」の場合、契約更新ができない場合があります。契約時に契約期間を確認しましょう。

悪質な業者

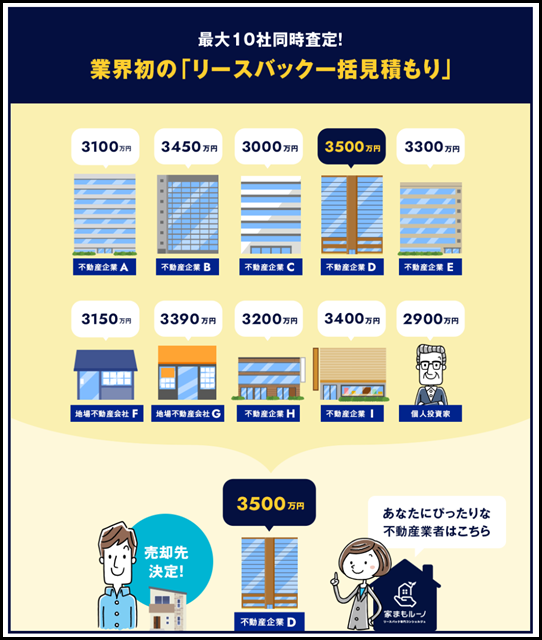

リースバック業者の中には、強引な契約を迫ったり、不利な条件で契約させたりする悪質な業者も存在します。リースバック業者を選ぶ際は、複数の業者に見積もりを依頼し、比較検討することが重要です。

おさらい:リースバックはなぜ老後住み替え問題に役立つ?

ここまで、リースバックの基本的な仕組みとメリット、注意点について説明しました。リースバックは、デメリットはありますが老後の住み替えや資金調達を検討する上で、非常に有効な選択肢となりえます。

特に、リースバックと比較されやすいリバースモーゲージと比較した場合に、不動産価値下落と金利上昇が予想される現在において、今の不動産価値で取引しておけるリースバックのほうが良いケースが多いです。

以下にリースバックとリバースモーゲージの比較表を折りたたんで載せておくので、気になる方はちょっと見づらい表ですが確認してみてください。

ここまで、リースバックのメリット・デメリットを見てきましたが、おおまかにどんなものか知ることはできたと思いますが、リースバックはちょっと複雑な取引なので、実際のところはどのような解決になるのか分かりづらいものです。

そのため、リースバックの活用事例をいくつか紹介しますので、あなたの問題がどのように解決するのかを確認してください。

具体的な活用事例

具体的な活用事例については、金額とコメント付きで見ると分かりやすいです。

あなたの状況に合っている例を探してみましょう。

「住宅ローンを完済して、安心して生活できるようになった」

住宅ローンの返済に追われていた人が、リースバックを利用してローンを完済し、精神的な安心感を得ることができた事例があります。

これはかなり良いケースで、住宅ローン残債を片付けたうえに月額支出が4万円減っています。

また、売却価格とローン残債の差額は100万円あるために、他に借金があればその精算にも役立ちます。

「老後の生活資金を確保し、安心して暮らせるようになった」

老後の生活資金に不安を感じていた人が、リースバックを利用して資金を確保し、安心して生活できるようになった事例があります。

人生100年時代で長生きすることは良いのですが、社会基盤や個人の収入・蓄えはまだまだ追いついていません。

一方で、物価高や金利上昇、東京都内一等地などを除いて空き家が増えているような状況での不動産価値下落など、将来に対する不安は多いです。

このことで、特に不動産価格が下落しそうな地域では、早めに売っておくことで後々選択肢が減る点を未然に防ぐことが出来ます。

「住み替えによる引っ越しの負担を軽減し、最適な時期に売ることができた」

住み替えによる不動産売却と仮住まい探しや引っ越しをすることなく、また適切なタイミングで不動産が売却できた事例があります。

マンションに住んでいた人が戸建てを購入したい場合には、効率的に資産を移転するためにリースバックが役立ちます。

この場合は、定期借家契約でも良いケースで、その分だけ売却価格や家賃も有利になる場合があります。

その他、相続対策としてリースバックを活用して、先に不動産を売却して生前贈与をうまく使うという事例もありますので、気になる方は他の例も見てみてください。

リースバックが向いている人・事例のおさらい

このように、リースバックは様々な目的や状況に合わせて活用できる柔軟なサービスです。しかし、契約内容をしっかりと確認し、信頼できる業者を選ぶことが重要です。

特に注意してほしいのは物件の売却価格であり、この点で失敗すると例え賃料が安かろうが、リースバック利用で失敗してしまう点に注意が必要です。

この点で、必ず一つの不動産屋だけで決めずに、複数の不動産屋から相見積もりをとってください。

比較することでおおかたの不動産相場も分かりますし、また査定額で足下を見てくる悪徳業者は比較されていると分かれば、安く買いたたけないので業者側から去って行く場合が多いです。

最短5日で現金にして問題解決

リースバックはただ不動産を売るだけではないのでちょっと面倒も多いですが、早く解決したい方は最短5日で現金が得られる相談先がおすすめです。

ネットから簡単に相談できるので、まずは不動産価格がどのぐらいなのか見てみてください。

相談無料です

よくある質問

リースバックでよくある質問をまとめました。

リースバックは近所の方や友人に聞きづらい内容が多いので、ぜひこちらで疑問解決をしてもらえたら幸いです。

競売より任意売却やリースバックのほうが良いというのは本当ですか?

競売にも良い点はありますが、基本的には任意売却やリースバックのほうが経済的に有利な場合が多いです。

これは、あなたのみならず銀行などの債権者にとっても任意売却などのほうが有利な場合が多い特徴があります。

売却査定額がローン残高を下回った場合はどうなりますか?

リースバックを行うときに不動産を査定しますが、この場合にローン残高を下回った場合に多くのケースでは差額について新たにローンを組むなどの手続きになります。

ただ、実質的にはリースバックを行った場合に賃料を支払うことになりますが、この支払い額に反映される形で処理されることが多いでしょう。

※このケースだと売却時における抵当権の問題などで取引自体が難航する場合があります

リースバックができない方はいますか?

リースバックができない方はいくつか状況が異なりますが、最も多いのは不動産売却に際して権利を持っている方の全員に同意を得られない場合があります。

そのため、どちらかといえばリースバックよりも不動産を売却する(任意売却)状況で、リースバックもできないという状況になるといったことがあります。

住宅ローン滞納をしていますがリースバックはできますか?

リースバックは一度売却したのちに賃料を払って住むという形になりますので、多くの場合に住宅ローン滞納は売却額から支払われるので問題ありません。

これは、固定資産税やその他の税金、また管理費などについても同様です。

リースバックを利用したことが近所にバレるか心配です。

リースバックは普通の不動産売却取引と同時に賃料を払って住む契約をするので、ほとんどの場合に近所にリースバックを利用したことがバレることはありません。

一方の競売では、競売に出されている情報が公になるので、この点でもリースバック(任意売却)のほうが穏便に済むでしょう。

意外にも探しにくい!?「リースバック対応業者」

実はリースバックに対応している業者は多くありません。

これで困るのは「相性がよさそうなのにリースバックに対応していない点が後から分かった…」というような状況。

住宅ローン支払いで困っているときに、こういった無駄な手間は取りたくないのが正直なところです…

こんな状況を避けるのであれば、ネットでリースバックを一括査定するのがおすすめです。

リースバックをしっかり取り扱う業者同士であれば勝負出来る査定額を出してくれます。

また、交渉の手間も省けて「査定額による業者同士の戦い」になるので、交渉が苦手な方でも安心です。

査定額で損をしたくないという方は試してみてください。

スマホ・パソコンから今すぐ無料で使えます。